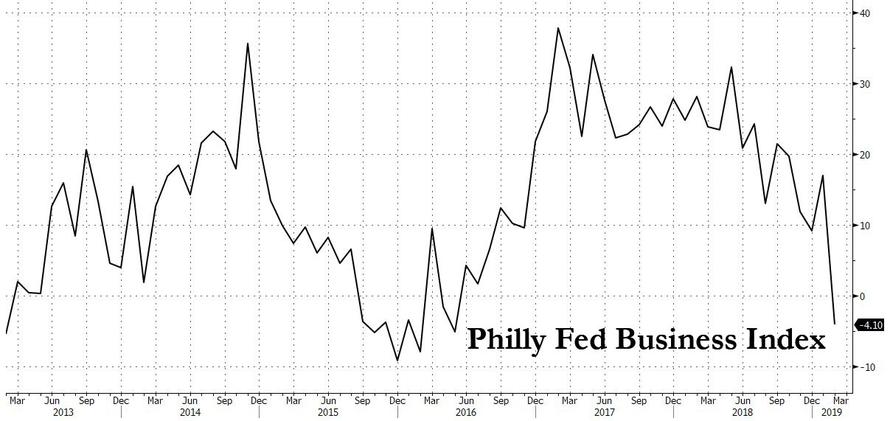

驚くほどにフィラデルフィアFED指数が急落:2011年以来の下落幅、この年米国債格付けが下がった

Copyright ©2009-2019 ZeroHedge.com/ABC Media, LTD

Just

in case US stocks needed some more shitty data to surge on, they got it

this morning when first the Durable Goods report disappointed, printing

below expectations while core CapEx declined for the 3rd consecutive

month - its longest stretch below zero since late 2015 - and then the

latest Philly Fed print was an absolute shocker, as the regional

manufacturing Business Idnex collapsed from 17.0 to -4.1, the first negative and the lowest print since May 2016...

米国株の場合、株価上昇にはもっとひどいデータが必要だ、今朝そういうデータが出た、最初は耐久商品のの報告で失望するものだった、core CapEx コア資本支出は予想を3か月連続で下回ったーーこれだけマイナスになるのは2015年遅く以来のことだーーそして次にPhilly Fedが衝撃的だった、地域製造業 Business Index がこれまでの17.0からマイナス4.1へと急落した、2016年5月以来のマイナス値で最低のものだ・・・

... and the biggest drop in point terms since the US downgrade in August 2011.

・・・そしてこの下落幅は米国債が格下げになった2011年8月以来のものだ。

Both the new orders and shipments indexes also fell this month. The current new orders index decreased nearly 24 points to -2.4, and the current shipments index decreased 17 points to -5.3. In fact, the monthly drop in the New Orders index was the biggest since the Lehman bankruptcy.

新規発注、出荷指数もまた今月下落した。現在の新規受注指数は24ポイント下落してマイナス2.4になった、そして現在の出荷指数は17ポイント下げてマイナス5.3になった、実際新規発注指数の月間下落幅はリーマン倒産以来の大きさだ。

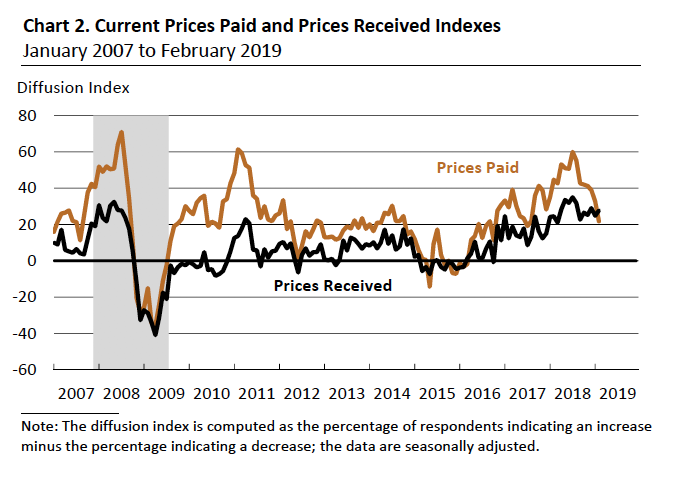

In the latest sign that peak inflationary pressures have passed, price pressures originating from purchased inputs continued to abate the Philly Fed reported. The prices paid index tumbled 11 points to 21.8, and has been trending down since last July and is now at its lowest reading since July 2017. Over 28 percent of the firms reported higher input prices this month, down from 40 percent last month. With respect to prices received for firms’ own manufactured goods, almost 33 percent of the firms reported higher prices, and 5 percent reported lower prices. The prices received index increased 3 points to 27.7, which is good news for profit margins as the smaller the delta between prices paid and received, the more the company gets to pocket.

インフレ圧力はピークを超えた、仕入れ価格の上昇圧力は収まったとPhilly Fedは報告した。支払い価格指数は11ポイント下げて21.8となった、昨年7月から下落傾向にあり、2017年7津以来最低だ。28%以上の企業が今月仕入れ価格上昇を報告した、先月の40%から減っている。製造業者の出荷価格を見ると、33%の企業が上昇したといい、5%は低下したという。The prices received index は3ポイント増えて27.7となった、これは利益率が増える良いニュースだ。

In employment news, firms continued to add to their payrolls this month, with the current employment index improved from a reading of 9.6 in January to 14.5 this month. Nearly 24 percent of the responding firms reported increases in employment, while 9 percent of the firms reported decreases in employment. The current work week index also remained positive but decreased 1 point to a reading of 4.7. This bizarre divergence between economic sentiment and a very strong labor market continues to surprise and puzzle economists.

雇用に関しては、今月企業は給与を引き続き増やした、現在の雇用指数は1月の9.6から改善し今月は14.5になった。回答のあった企業の内24%で従業員を増やした、一方9%は従業員を減らした。現在の work week indexはまだプラスだただし1ポイント下げて4.7となった。この経済心理ととても強い労働市場の大きな乖離は引き続きエコノミストを悩ませる問題だ。

Finally, while the current reading collapsed, the outlook remained buoyant, and the survey’s indexes for future conditions were mostly steady, with firms remaining generally optimistic about growth over the next six months.

最後に、現在の指数は急落しているが、見通しは上昇傾向だ、そして将来状況に関する調査指数は安定的だった、企業は今後6か月の成長に関して一般的には楽観的なままだ。

米国株の場合、株価上昇にはもっとひどいデータが必要だ、今朝そういうデータが出た、最初は耐久商品のの報告で失望するものだった、core CapEx コア資本支出は予想を3か月連続で下回ったーーこれだけマイナスになるのは2015年遅く以来のことだーーそして次にPhilly Fedが衝撃的だった、地域製造業 Business Index がこれまでの17.0からマイナス4.1へと急落した、2016年5月以来のマイナス値で最低のものだ・・・

... and the biggest drop in point terms since the US downgrade in August 2011.

・・・そしてこの下落幅は米国債が格下げになった2011年8月以来のものだ。

Both the new orders and shipments indexes also fell this month. The current new orders index decreased nearly 24 points to -2.4, and the current shipments index decreased 17 points to -5.3. In fact, the monthly drop in the New Orders index was the biggest since the Lehman bankruptcy.

新規発注、出荷指数もまた今月下落した。現在の新規受注指数は24ポイント下落してマイナス2.4になった、そして現在の出荷指数は17ポイント下げてマイナス5.3になった、実際新規発注指数の月間下落幅はリーマン倒産以来の大きさだ。

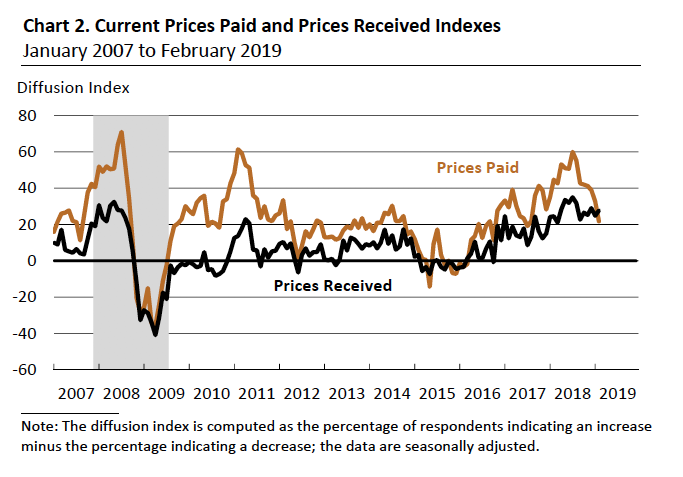

In the latest sign that peak inflationary pressures have passed, price pressures originating from purchased inputs continued to abate the Philly Fed reported. The prices paid index tumbled 11 points to 21.8, and has been trending down since last July and is now at its lowest reading since July 2017. Over 28 percent of the firms reported higher input prices this month, down from 40 percent last month. With respect to prices received for firms’ own manufactured goods, almost 33 percent of the firms reported higher prices, and 5 percent reported lower prices. The prices received index increased 3 points to 27.7, which is good news for profit margins as the smaller the delta between prices paid and received, the more the company gets to pocket.

インフレ圧力はピークを超えた、仕入れ価格の上昇圧力は収まったとPhilly Fedは報告した。支払い価格指数は11ポイント下げて21.8となった、昨年7月から下落傾向にあり、2017年7津以来最低だ。28%以上の企業が今月仕入れ価格上昇を報告した、先月の40%から減っている。製造業者の出荷価格を見ると、33%の企業が上昇したといい、5%は低下したという。The prices received index は3ポイント増えて27.7となった、これは利益率が増える良いニュースだ。

In employment news, firms continued to add to their payrolls this month, with the current employment index improved from a reading of 9.6 in January to 14.5 this month. Nearly 24 percent of the responding firms reported increases in employment, while 9 percent of the firms reported decreases in employment. The current work week index also remained positive but decreased 1 point to a reading of 4.7. This bizarre divergence between economic sentiment and a very strong labor market continues to surprise and puzzle economists.

雇用に関しては、今月企業は給与を引き続き増やした、現在の雇用指数は1月の9.6から改善し今月は14.5になった。回答のあった企業の内24%で従業員を増やした、一方9%は従業員を減らした。現在の work week indexはまだプラスだただし1ポイント下げて4.7となった。この経済心理ととても強い労働市場の大きな乖離は引き続きエコノミストを悩ませる問題だ。

Finally, while the current reading collapsed, the outlook remained buoyant, and the survey’s indexes for future conditions were mostly steady, with firms remaining generally optimistic about growth over the next six months.

最後に、現在の指数は急落しているが、見通しは上昇傾向だ、そして将来状況に関する調査指数は安定的だった、企業は今後6か月の成長に関して一般的には楽観的なままだ。