“A WSJ article suggesting

that the Fed would not only stop hiking interest rates but also cease

the balance sheet reduction which has been extracting liquidity from the

market.

In

mid-2018, the Federal Reserve was adamant that a strong economy and

rising inflationary pressures required tighter monetary conditions. At

that time they were discussing additional rate hikes and a continued

reduction of their $4 Trillion balance sheet.

All it

took was a rough December, pressure from Wall Street’s member banks, and

a disgruntled White House to completely flip their thinking.”

12月に相場が荒れ、Wall Streetの持ち株銀行から圧力を受け、そしてホワイトハウスを不機嫌にさせて、考え方を完全に反転させた。」This is a change for Jerome Powell, who was believed to be

substantially against Fed interventions, shows his worst fear being

realized – being held “hostage” by the markets. A look at Fed meeting minutes from 2013 was his recognition of that fear. FEDの市場介入に基本的に反対の立場だったJerome Powell が考えを改めてしまい、彼が一番恐れていたことが現実となったーー市場の「虜」になってしまうという。2013年のFOMC議事録を見ると彼はこの恐れを認識していた。

“I have one final point, which is to ask, what is the plan if the economy does not cooperate? We

are at $4 trillion in expectation now. That is where the balance sheet

stops in expectation now. If we have two bad employment reports, the

markets are going to move that number way out. We’re headed for $5

trillion, as others have mentioned. And the idea that

President Kocherlakota said and Governor Duke echoed— that we ’re now a

captive of the market — is somewhat chilling to me.”

This week, the Fed meets to discuss their next policy moves. If

the Fed announces a reduction/elimination of future rate hikes and/or a

reduction/elimination of the balance sheet reduction, stocks will

likely find a bid. 今週、FEDは今後の政策変更について議論する。もしFEDが今後の金利引き上げを取りやめ and/or バランスシート縮小を弱めるなら、株式は多分上昇するだろう。

At least in the short-term.

少なくとも短期的には。

Longer-term the markets are still dealing with an aging economic

growth cycle, weakening rates of earnings growth, and rising political

tensions. But from a technical basis, they are also dealing with a break

of long-term trend lines and very major “sell” signals.

The problem for the Fed is that while ceasing rate hikes and balance

sheet reductions may be a short-term positive, monetary policy is

already substantially tighter than it was at the lows. In other words, “stopping” tightening is not the same as “easing.”

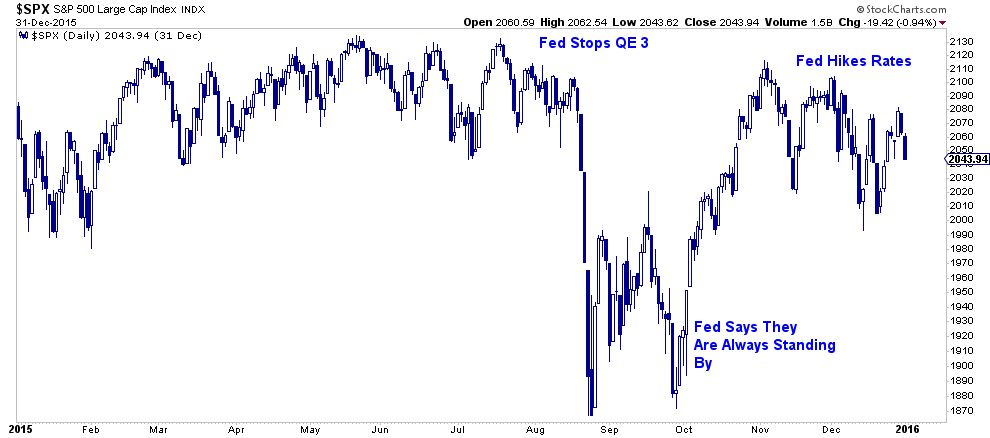

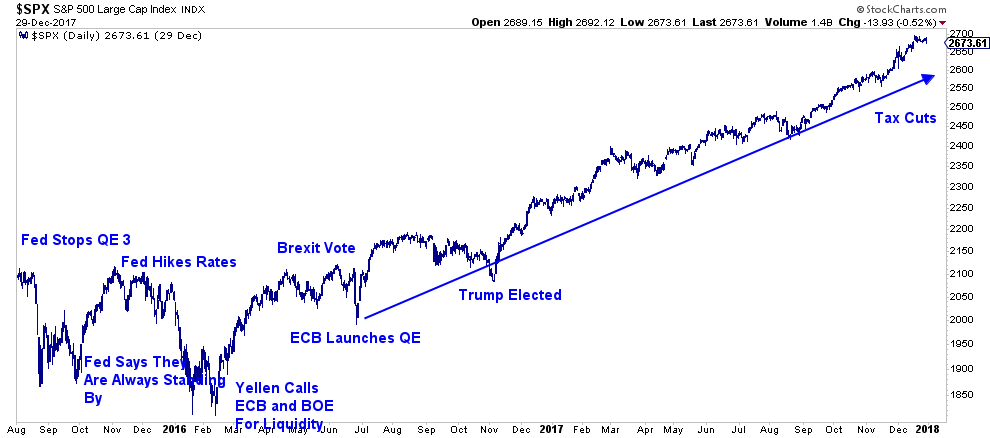

We have seen a similar period previously. During the 2015-2016

correction, the Fed had just announced it’s intent to start hiking rates

and had stopped reinvesting liquidity into the markets. (Early tightening.) 我々は同様の状況をかつて目にしている。2015−2016の調整期間、FEDはまさにそのとき金利引き上げ開始意図をアナウンスした、そして市場への流動性再投入を止めた(初期引き締め)。

The market plunged sharply prompting several Fed Presidents to make

announcements reminding markets they still remained extremely “accommodative.” 市場は急落し、FED議長が相場を維持するように求めた、彼らがまだ極端な「緩和」姿勢のままでいるとアナウンスするように。

The market rallied back closing in on previous highs. It certainly

looked as if the bulls had regained control of the market. Headlines

declared the “correction” was over. But, it wasn’t.

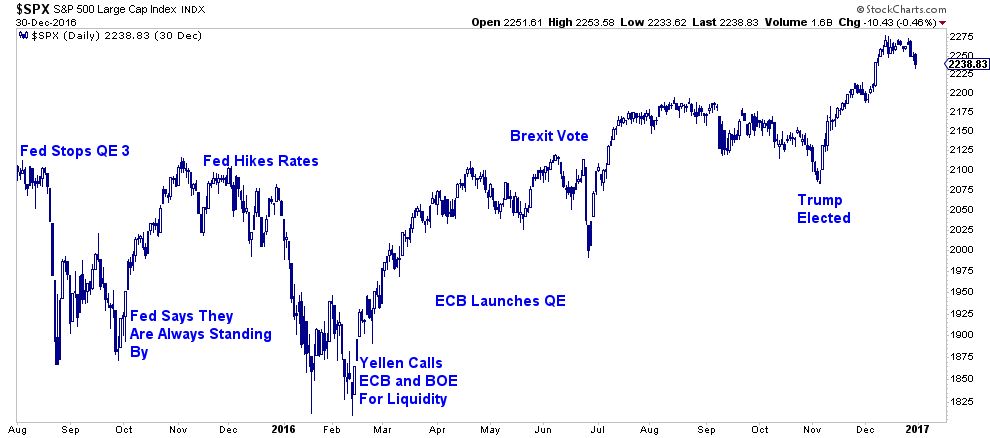

The retest of lows, and setting of new lows, happened over the next 60-days. With concerns over the impact of the upcoming “Brexit”

vote, the Fed Chairman Janet Yellen coordinated with global Central

Banks to provide liquidity to support global markets in the event of a

disorderly “break up.”

In November of that same year, Donald Trump was elected to office

with promises of deregulation, tax cuts, and massive infrastructure

spending projects which provided an additional boost to equities into

the end of the year.

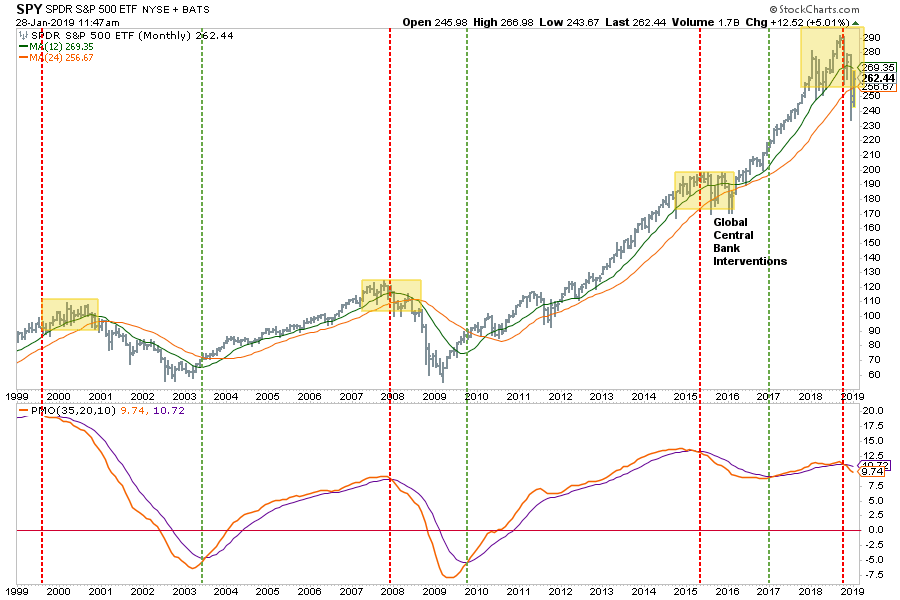

Those promises combined with massive Central Bank stimulus led to one

of the longest bull market runs in history with virtually no

volatility.

これらの選挙公約と巨額の中央銀行刺激策が相まってほとんど変動のない史上最長級のブル相場を形成した。

So, here we are today.

そう、いま現在我々はここにいる。

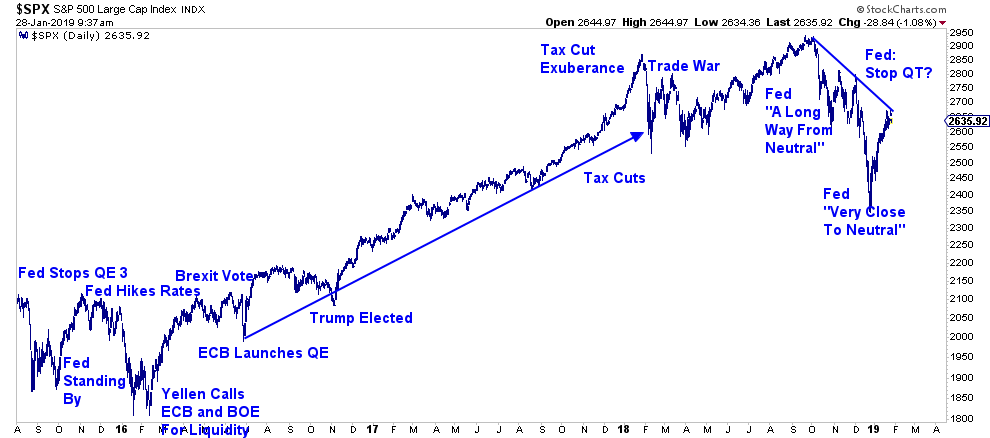

The Trump Administration successfully passed tax cut legislation for

corporations in December of 2017. Subsequently, stocks surged at the

beginning of 2018 as bottom line earnings were expected to explode.

However, that surge also marked the “blow off” top of the rally.

しかしながら、この急騰もラリーの「吹上」頂点を迎えた。

As the Administration launched its “Trade War” with China.

Stocks fell in February. However, the markets were able to regain their

footing in April as the first look at earnings, post tax-cuts, had

soared.

Then came October. The ongoing tariffs on goods being shipped, along

with a stronger dollar, began to weigh on corporate outlooks. But it was

the Fed, who was in the process of tightening monetary policy, uttered

the words that spooked the markets.

“We are still a long-way from the ‘neutral rate.'” – Jerome Powell

「「中立金利」までにはまだ長い道のりがある。」ーーJerome Powell

Despite evidence of an already slowing economy, and the yield curve

almost inverted, the idea the Fed would remain consistent in hiking

interest rates and reducing their balance sheet further weighed on

investor confidence.

The “Fed Put” was gone.

Despite commentary from the Fed they were only “data dependent,” all it took was a 20% correction from the highs to change their minds. But not just the Fed’s.

While the WSJ is reporting a change in attitude from the Fed on the

reduction of their balance sheet, the White House, which has pinned

their measurement of success to stock prices, took prompt action.

The Secretary of the Treasury made announcements assuring the markets

of stability and pushing for banks to put liquidity back into the

markets. The Trump Administration has repeatedly assured the markets

that “trade talks” are going well and “deal” is close to being done.

For now, the markets have bought into the “rhetoric” and have rallied sharply from the lows.

今の所、市場はその「言葉を信じて」買い込み安値から急速に反発した。

“Mr. Market” clearly has control over both fiscal and monetary policy. “Data dependency” has been relegated to the “dust bin of history.” 「Mr. Market」は明らかに財政・金融政策をコントロールしている。「Data dependency」など「dust bin of history 無用の長物」と投げ捨てられている。

So, is the bull back?

では、ブルが戻ってきたのか?

Or, is the market, despite all of the support, set to retest lows as seen in early 2016? もしくは全力のサポートにもかかわらず、2016年と同様に市場は安値をテストしているのだろうか? Bryce Coward, CFA recently studied all the previous similar declines:

Bryce Coward, CFAは最近、同様の以前の下落を研究した:

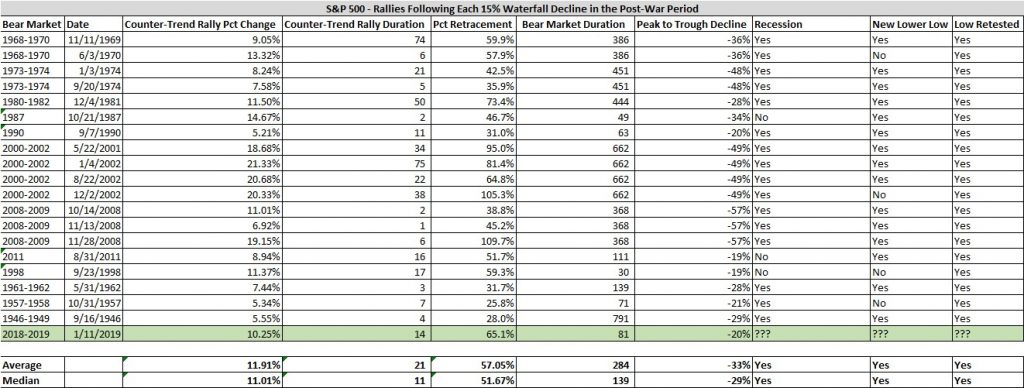

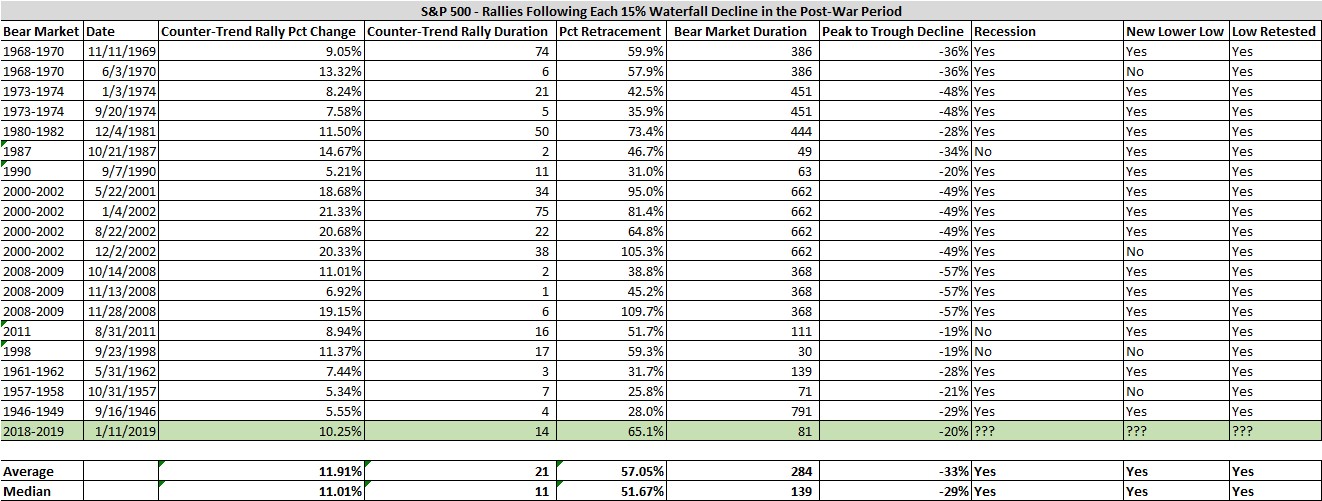

“We’ve cataloged all 20

uninterrupted 15% declines in the post-war period and documented what

has happened afterward, as well as the type of market environment in

which those declines have taken place. By uninterrupted decline, we mean

a waterfall decline of at least 15% without an intermediate

counter-trend rally of at least 5%. Some bullet points describing the

rallies following those declines are below:

The average counter-trend rally following a 15% waterfall

decline is 11.9% (11% median) and it takes place over 21 trading days on

average (median 11 days).

15%のwaterfall 下落後の反転上昇平均は11.9%、そして平均で21営業日を要している。

The rallies end up retracing 57% of the decline on average (median 52%).

平均して57%のあや戻しでラリーは終わっている。

The average of those bear markets have a peak-to-trough decline of 33% (median 29%)

これらのベア相場での天井から底値までの平均は33%。

The duration of those bear markets is 284 trading days on average (median 139 days)

ベア相場の期間は平均284営業日。

In 16 of 19 instances (excluding the decline we just witnessed), a recession was associated with the bear markets.

19例のうち16例で、景気後退に伴いベア相場となった。

Waterfall declines of at least 15% have only taken place in bear markets.

少なくとも15%の Waterfall 下落はベア相場でのみ起きている。

100% of the time the low resulting from the waterfall decline was retested, and in 15 of 19 cases a new lower lower was made.”

What do these data say about the current counter-trend rally?

これらのデータを分析して現在の反転ラリーで何が言えるだろうか?

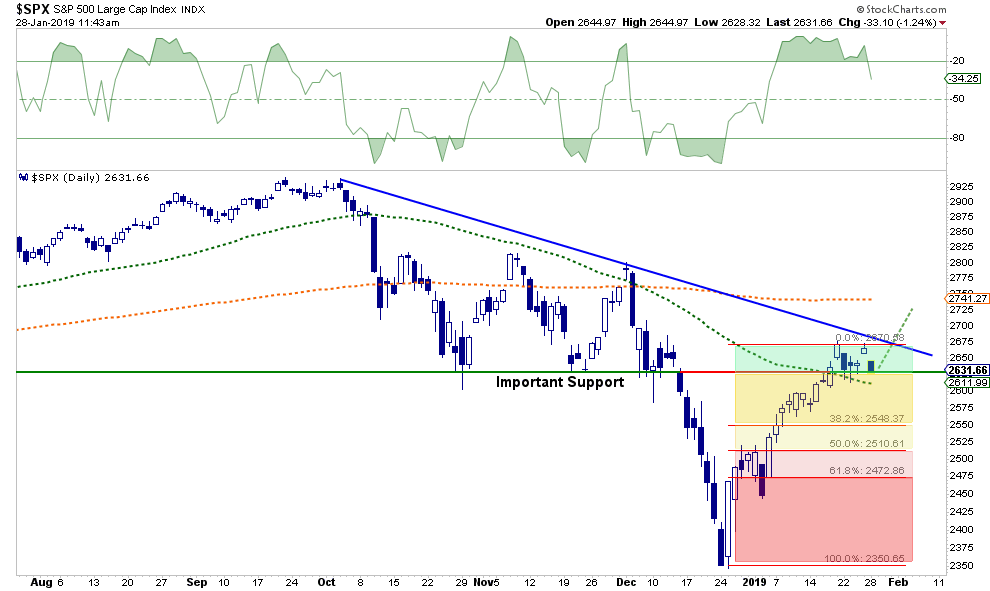

First,

this rally has already retraced 65% of the waterfall decline (greater

than average and median) and has lasted about three weeks (less than

average but greater than median). This suggests upside from here may be limited in both magnitude and duration.

Furthermore, these data strongly suggest the major index will retest the Christmas Eve low at the very least and most likely will make a new lower low in the weeks and months ahead.

While

we are not forecasting a recession at this time, waterfall declines of

the magnitude just witnessed tend to take place in recessionary market

environments, so we need to at least be open to that possibility.

Finally, waterfall declines typically take place in bear markets lasting an average of 284 days (median 139 days). At just 81 days in duration, these data suggests we have bit further to run before we reach the bear market nadir.

That said, there are four instances of waterfall declines taking place

in short bear markets, so we don’t place much weight on this particular

piece.

While the markets could certainly rally in the weeks ahead, there are

significant challenges coming from both weaker economic growth, rising

debt levels, and slowing earnings growth.

“Finally, even stock prices

themselves can be considered excessive. In fact, when compared to a

regression trend line on the S&P Composite going back to inception

in 1871, the index price reached 122% above its long-term trend this

past September. Another way of saying that is that the S&P 500 is

122% overbought. In other words, if stock prices were simply to revert

to their long-term mean, the S&P 500 would be down closer to 1300

than recent highs near 2900.”

“There are certainly

plenty more examples of excess in the stock market. But these few should

give you an idea why, if we have entered a longer-term bear market, the

oft-derided bears may end up getting the last laugh.”

Amazonで買物をしてContrarianJを応援しよう Silver Outperforming Gold 2 Adam Hamilton July 26, 2019 3232 Words Silver has blasted higher in the last couple weeks, far outperforming gold. This is certainly noteworthy, as silver has stunk up the precious-metals joint for years. This deeply-out-of-favor metal may be embarking on a sea-change sentiment shift, finally returning to amplifying gold’s upside. Silver is not only radically undervalued relative to gold, but investors are aggressively buying. Silver’s upside potential is massive. ここ2週シルバーは急騰した、ゴールドを遥かに凌ぐものだ。これは注目すべきことだ、もう何年もシルバーはひどいものだった。この極端に嫌われた金属が大きく心理を買えている、とうとうゴールド上昇を増幅するに至った。シルバーは対ゴールドで極端に過小評価されているだけでなく、投資家は積極的に買い進んでいる。シルバーの潜在上昇力は巨大なものだ。 Silver’s performance in recent years has been brutally bad, repelling all but the most fanatical contrarians. Historically silver prices have been mostly ...

Amazonで買物をしてContrarianJを応援しよう Junk Bond Bubble In Pictures: Deflation Up Next by Tyler Durden Fri, 07/19/2019 - 14:37 Authored by Mike Shedlock via MishTalk, The widely discussed "everything bubble" is, in reality, a corporate junk bond bubble on steroids sponsored by the Fed ... 幅広く議論されている「everything bubble」は実際に企業ジャンク・ボンドバブルにも言えることであり、これはFEDによりドーピング注入されている・・・ The highest grade AAA corporate bonds yield 2.75%. BBB-rated corporate bonds, just one step above junk, 3.5%. BB-rated bonds yield just 4.28%. 最高級ランクAAA企業債権の金利は2.75%だ。あとひとランク悪化でジャンク・ボンド入りするBBB債権金利は3.5%。BB格付け債権の金利でもわずか4.28%でしかない。 Corporate Bond Spreads 企業債権金利のスプレッド The spread between Prime AAA bonds and lower-medium grade bonds (see chart below) is just 0.77 percentage points. 最上位AAA債権と低中ランク債権のスプレッドがわずか0.77%しかない。 The spre...

結局、中国は隣国日本で20年前に起きたことを学んでいなかったということでしょう、というかどの国もどの政府も十分成熟するまでは「わかっちゃいるけどやめられない」ということでしょうね、きっと。 Spooked By Apple? Wait ‘Til China’s Bubble Bursts Written by Jesse Colombo | Jan, 3, 2019 Apple stock plunged nearly 10% on Thursday after the company cut its revenue forecast due to slowing iPhone sales in China. Apple’s woes dragged U.S. stock indices lower by more than 2% as fears of a more extensive China-driven slowdown spread. アップルの株価は火曜に約10%下落した、同社が中国でのiPhone売上原則を予想したためだ。アップルの弱さが米国株式指数を2%以上押し下げた、中国主導でさらなる原則が広がるのではという懸念からだ。 From the New York Times : ニューヨークタイムスによると: For years, no matter what was happening elsewhere, global companies bet billions upon billions of dollars that China’s consumers would keep spending money. 長年、他国で何が起きようとも多国籍企業は中国消費は巨額を維持することに賭けてきた。 Now, just when the world economy could use their financial firepower, they are no longer so quick to open their wallets. 今や、世界経済が金融弾薬を用いてももはや彼らの財布を緩めることはできない。 The latest sign of a slowdown in...

Gold Stocks Surge Higher Adam Hamilton February 22, 2019 2932 Words The gold miners’ stocks surged strongly this week, blasting to new upleg highs. The mounting gains are naturally driving more interest in this small contrarian sector, shifting sentiment towards bullish. Despite their accelerating rally, gold stocks still remain fairly low technically and deeply undervalued relative to gold. So their strengthening upleg likely has plenty of room to run considerably higher in coming months. 今週金鉱株は力強く上昇し新高値となった。上昇が積み上がりこの小さなコントラリアンセクターはさらに注目を集めている、これが心理を強気なものにする。ラリーが加速するが、金鉱株はテクニカル的にはまだ安値で、対ゴールドでとても過小評価されている。というわけで力強い上昇は今後数ヶ月まだかなりな上昇余地がある。 The gold miners’ stocks are ultimately leveraged plays on gold, which overwhelmingly drives their profits. The much-maligned yellow metal has enjoyed a strong upleg since mid-August, when record gold-futures s...

最後の2段落だけ訳をいれておきました。 Fed’s Risky QE4 Stock Ramp Adam Hamilton January 31, 2020 3567 Words The US stock markets dramatically surged mostly in a straight line since mid-October. This extraordinary rally started when the Federal Reserve announced it would resume expanding its balance sheet for the first time in years. The deluge of new liquidity from that quantitative-easing bond buying has again acted like rocket fuel for stock markets. After shooting vertically they are in real trouble when the Fed pulls back. In early October the flagship US S&P 500 stock index (SPX) slumped to 2888. That was a mild 4.6% pullback from late July’s latest record high. The SPX was still having a great year though, up 15.2% year-to-date at that point thanks to extreme Fed easing . After the SPX had plunged 19.8% mostly in Q4’18 in a severe near-bear cor...