中国は2つの大きな企業倒産に揺れた

これまで中国製太陽電池パネルがあまりに安いのを不思議に思いませんでした?太陽電池パネルははっきり言ってローテク製品であり付加価値があまりなく製品価格に占める素材価格の割合が大きい製品です。あの安さの源泉は中国政府からの援助だったのです。

テレビに良く出てくる(きた?)太陽電池推進派の論客はこういうことを一言も言いませんでしたからね、知ってか知らずか、本当に理解していなかったのかもしれません。太陽光発電セルがローテクだということを理解できず、半導体ということでメモリの技術革新を想像してしまうのです。

Ever

since Beijing allowed Chinese companies (even certain state-owned

enterprises) to officially fail for the first time in 2016, and file for

bankruptcy to restructure their unsustainable debt loads, it's been a

one-way street of corporate bankruptcies, one which we profiled last

June in "Is It Time To Start Worrying About China's Debt Default Avalanche", and which culminated with a record number of

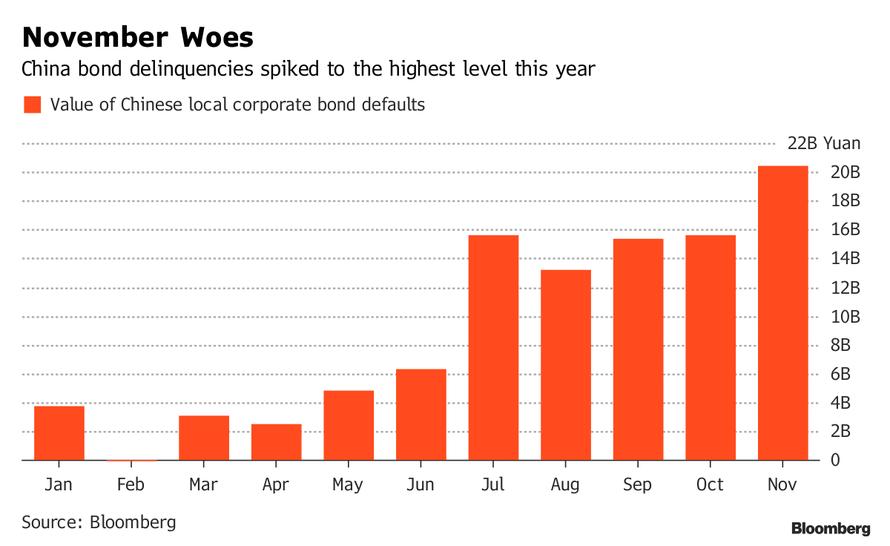

Chinese onshore bond defaults in 2018, as a liquidity crunch sparked a

record 119.6 billion yuan in defaults on local Chinese debt in 2018.

2016年に初めて北京政府が中国企業倒産を公式に認めて以来、持続不可能な債務を倒産で解決してきた、これが増える一方だった、ZeroHedgeは昨年6月にこう表現した「中国の債務倒産連鎖を心配し始めるときだろうか」、そして2018年にはこの中国本土債務不履行が記録的な数になった、流動性喪失で2018年には中国国内債務不履行は119.6Bにもなった。

And by the early look of things, 2019 won't be any better after two large Chinese borrowers missed payment deadlines this month according to Bloomberg, setting the scene for even more corporate defaults, and "underscoring the risks piling up in a credit market that’s witnessing the most company failures on record."

まだ年初だが、2019も改善されそうにない、中国の大きな借りて2社が今月債務期限に返済できなかったとブルームバーグは伝える、さらなる企業倒産を予感させる、そして「債券市場でのリスクを過小評価してきたためこれが記録的な企業倒産を引き起こしている。」

The first one was China Minsheng Investment Group, a private investment group with interests in renewable energy and real estate, which failed to make a Feb. 1 bond payment to creditors. The Shanghai-based financial conglomerate didn’t repay investors in a 3 billion yuan bond that matured Jan. 29, then pledged to give them their money back three days late, Bloomberg News reported previously. But that didn’t happen.

最初の企業はChina Minsheng Investiment Groupだ、民間投資会社であり再生可能エネルギーと不動産を専門とする、この会社が2月1日に返済ができなかった。当社は上海を拠点とする金融コングロマリットであり1月29日満期のRMB3Bを返済しなかった、3日の返済猶予を与えた、とブルームバーグ・ニュースは伝えた。

しかし返済できなかった。

この会社は中国で最大の民間投資会社の一つで、民間企業59社からの出資で2014年に事業を開始した、と11月の債権目論見書に書いている。China Minsheng InvestmentはRMB232Bの債務があり、6月30日時点でRMB310Bの資産がある、とShanghai Brilliance Credit Rationg & Investor Service Co.は伝える。

The second name is familiar ever since its woes first emerged in

2018: Wintime Energy, which defaulted last year, also didn’t honor part

of a restructured debt repayment plan last week.

二番手は、もっとよく知られた企業で2018年に苦しみが始まった:Wintime energy だ、当社は昨年倒産した、リストラ債務支払を先週できなかった。

What is notable about these two latest payment failures is that both companies are "big borrowers" as Bloomberg put it, and their problems accessing financing suggest that "government efforts to smooth over cracks in the $11 trillion bond market aren’t benefiting all firms."

これら二件の返済不能が大きく取り上げられるのは、ブルームバーグによると「多額の借り手」だったからだ、そして資金調達できなかった問題はこういうことを示唆している「政府は$11Tにおよぶ債券市場の亀裂を埋め合わせようとするがすべての企業が恩恵を受けることはできない。」

In fact, when China Minsheng ends up defaulting, it would rank alongside Wintime Energy as one of China’s biggest failures, with 232 billion yuan ($34.3 billion) of debt as of June 30.

実際、China Minshengがデフォルトになると、Wintime Energy と同様に中国最大級の倒産だった、6月30日のRMB232B($34.3B)の債務不履行。

「ここ数年の中国企業の事業拡大は債務発行によるものだった、一般的には短期債務でった、しかし彼らの投資事業サイクルはかなり長いものだった、」とShen Chenは言う、彼はShanghai Maoliang Investment Managementのパートナーだ。「最近の債務不履行が示すことは、最近の緩和政策にもかかわらず借り換えが難しいことを示している。」

Making matters worse is that while that amount of corporate defaults so far has been relatively small to China’s economy or outstanding debt, it has sent "shockwaves" through a market where inconsistent government appetite for bailouts and the prevalence of shadow financing "can make it hard to tell who’s on the hook for losses."

状況をさらに悪化しているのは、この規模の企業倒産は中国経済規模や債務規模からすると相対的に小さいものだ、市場に「衝撃波」を送るが、政府が救済しようとしているものとは合致せず、またシャードーファイナンスが広まっているために「損失を被るのが誰かを特定することが難しい。」

For now, Wintime Energy is trying to keep the dream alive, telling

investors that it’s still seeking financing to repay 20% of the

principal on a 3.8 billion yuan delinquent bond, which however is

already in default as it was meant to be returned on Feb. 6. The coal

miner made the headlines in 2018, when it became China’s

second-largest bond defaulter after it found itself incapable of

servicing debt that had quadrupled in less than five years.

今の所、Wintime Energyは生き残り方策を探している、投資家向けにはこう説明している、RMB3.8Bのみ返済の内、元本の20%を調達しようとしている、しかしながら、2月6日に返済としていたがすでに倒産している。2018年には石炭会社が名前を連ねていた、これが中国で二番目に大きな債務不履行であり、5年の間に債務費用が5倍になり利息も払えなくなっていた。

Meanwhile Beijing, having let the bankruptcy genie out of the bottle some three eyars ago, has found itself seeking to limit the fallout from its deleveraging campaign by adding cash to the financial system and unveiling stimulus such as increased infrastructure spending, a boon to indebted property and local government borrowers. While that’s restored demand for some risky debt, the impact has been uneven and corporate bankruptcies have accelerated.

それと同時に北京政府は、もう三年ほど前から倒産を放置してきた、債務解消の後遺症処理に限定してきた、金融システムに資金注入とか新規インフラ投資計画発表でだ、債務付の資産や地方政府の債務には助けとなってきた。危険な債務需要を救済はしたが、その効果は十分でなく、企業倒産は加速した。

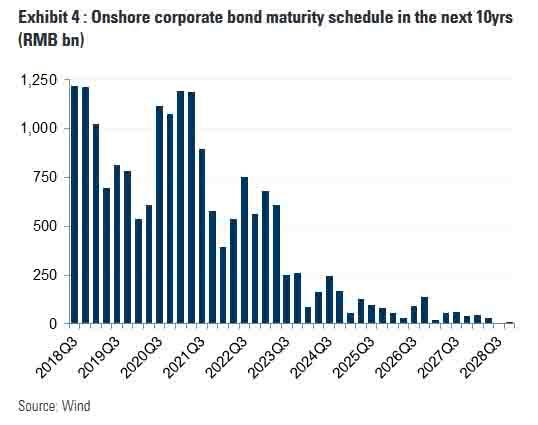

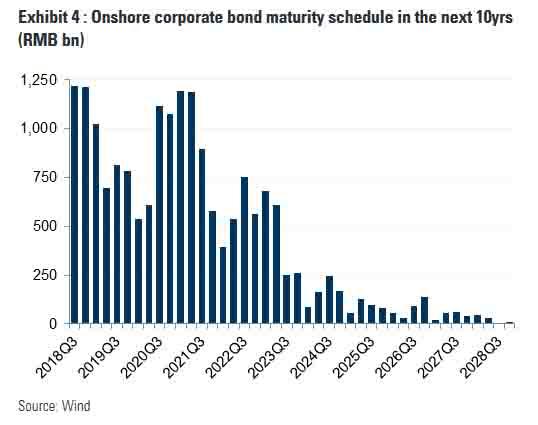

Making matters worse, the bond maturity schedule is staggering with trillions in corporate bonds set to mature in coming quarter, assuring even more defaults to come.

状況を更に悪化させているのは、驚くことに巨額企業債権の満期が次の四半期に予定されていることだ,さらなる倒産がやってくる。

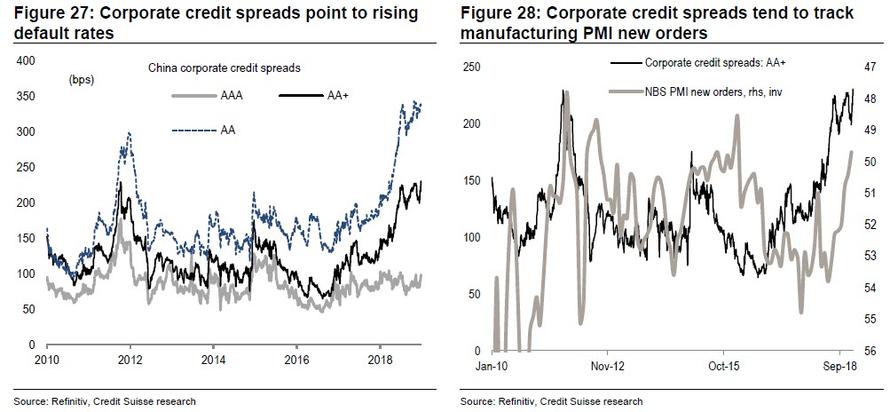

Meanwhile, as we discussed last week in "Seven Reasons Why China Is Facing A Hard Landing In 2019" and confirming the rising market stress and inability of companies to fund themselves at permissive rates, the yield spread on five-year AA- rated notes, which in China is considered "junk", is still more than 300 basis points over AAA-rated peers, more than twice the level of a year earlier.

同時に、ZeroHedgeが先週議論した、「2019年に中国企業がハードランディングに直面する7つの理由」そして市場環境のストレスは増しており、企業は金利に耐えられない、この5年でAA-格付け証券の金利、中国ではこのクラスは「ジャンク」とみなされる、これがAAA格付けに比べて300BP増えている、一年前の二倍以上だ。

The “market is clearly pricing in a lot of credit differentiation as access to refinance remains firmly shut for certain issuers yet widely open for others," said Anne Zhang, executive director for fixed income, currencies and commodities at JPMorgan Private Bank. "Defaults will become more frequent yet more idiosyncratic."

「市場は与信の違いを明らかに織り込んでおり、発行元によっては借り換えを拒絶している、借り換えを許される企業も一方ではある、」とAnne Zhang は言う、彼はJPMorgan Private Bank の金利、為替、コモディティ商品取締役だ。「倒産はもっと頻繁・特異的になるだろう。」

And while so far Beijing has watched from the sidelines, should the falling dominoes accelerate or take down a particularly large piece, China's leadership will have to make a big decision: let the deleveraging process progress, even as it increasingly threatens financial stability, or once again step in and confirm to the world that there is no centrally planned financial system quite like a Chinese financial system.

そして北京政府は傍観者的に振る舞うだろうが、ドミノだ押し的に大規模になるはずで、中国指導者は決断を迫られるだろう:債務解消に向かうか、たとえそれが金融安定化に脅威となろうとも、もしくはまたもや介入に踏み込み世界にその名を知らしめることになる、中国の金融システムほどに中央集権なシステムはこの世にありえない、ということを。

2016年に初めて北京政府が中国企業倒産を公式に認めて以来、持続不可能な債務を倒産で解決してきた、これが増える一方だった、ZeroHedgeは昨年6月にこう表現した「中国の債務倒産連鎖を心配し始めるときだろうか」、そして2018年にはこの中国本土債務不履行が記録的な数になった、流動性喪失で2018年には中国国内債務不履行は119.6Bにもなった。

And by the early look of things, 2019 won't be any better after two large Chinese borrowers missed payment deadlines this month according to Bloomberg, setting the scene for even more corporate defaults, and "underscoring the risks piling up in a credit market that’s witnessing the most company failures on record."

まだ年初だが、2019も改善されそうにない、中国の大きな借りて2社が今月債務期限に返済できなかったとブルームバーグは伝える、さらなる企業倒産を予感させる、そして「債券市場でのリスクを過小評価してきたためこれが記録的な企業倒産を引き起こしている。」

The first one was China Minsheng Investment Group, a private investment group with interests in renewable energy and real estate, which failed to make a Feb. 1 bond payment to creditors. The Shanghai-based financial conglomerate didn’t repay investors in a 3 billion yuan bond that matured Jan. 29, then pledged to give them their money back three days late, Bloomberg News reported previously. But that didn’t happen.

最初の企業はChina Minsheng Investiment Groupだ、民間投資会社であり再生可能エネルギーと不動産を専門とする、この会社が2月1日に返済ができなかった。当社は上海を拠点とする金融コングロマリットであり1月29日満期のRMB3Bを返済しなかった、3日の返済猶予を与えた、とブルームバーグ・ニュースは伝えた。

しかし返済できなかった。

The firm, one of the largest private investment champions in China, was backed by 59 non-state companies and obtained an operating license in 2014, it said in a November bond prospectus. China Minsheng Investment had 232 billion yuan in total debt and 310 billion yuan of assets as of June 30, according to Shanghai Brilliance Credit Rating & Investor Service Co.

この会社は中国で最大の民間投資会社の一つで、民間企業59社からの出資で2014年に事業を開始した、と11月の債権目論見書に書いている。China Minsheng InvestmentはRMB232Bの債務があり、6月30日時点でRMB310Bの資産がある、とShanghai Brilliance Credit Rationg & Investor Service Co.は伝える。

二番手は、もっとよく知られた企業で2018年に苦しみが始まった:Wintime energy だ、当社は昨年倒産した、リストラ債務支払を先週できなかった。

What is notable about these two latest payment failures is that both companies are "big borrowers" as Bloomberg put it, and their problems accessing financing suggest that "government efforts to smooth over cracks in the $11 trillion bond market aren’t benefiting all firms."

これら二件の返済不能が大きく取り上げられるのは、ブルームバーグによると「多額の借り手」だったからだ、そして資金調達できなかった問題はこういうことを示唆している「政府は$11Tにおよぶ債券市場の亀裂を埋め合わせようとするがすべての企業が恩恵を受けることはできない。」

In fact, when China Minsheng ends up defaulting, it would rank alongside Wintime Energy as one of China’s biggest failures, with 232 billion yuan ($34.3 billion) of debt as of June 30.

実際、China Minshengがデフォルトになると、Wintime Energy と同様に中国最大級の倒産だった、6月30日のRMB232B($34.3B)の債務不履行。

“Chinese corporations’ expansion in the past few years has often been fueled by debt issuance, usually short-term borrowings, but their investment cycles are typically longer term,” said Shen Chen, a partner at Shanghai Maoliang Investment Management LLP. “The recent failures show that companies are still struggling to roll over their debt despite the recent easing measures.”

「ここ数年の中国企業の事業拡大は債務発行によるものだった、一般的には短期債務でった、しかし彼らの投資事業サイクルはかなり長いものだった、」とShen Chenは言う、彼はShanghai Maoliang Investment Managementのパートナーだ。「最近の債務不履行が示すことは、最近の緩和政策にもかかわらず借り換えが難しいことを示している。」

Making matters worse is that while that amount of corporate defaults so far has been relatively small to China’s economy or outstanding debt, it has sent "shockwaves" through a market where inconsistent government appetite for bailouts and the prevalence of shadow financing "can make it hard to tell who’s on the hook for losses."

状況をさらに悪化しているのは、この規模の企業倒産は中国経済規模や債務規模からすると相対的に小さいものだ、市場に「衝撃波」を送るが、政府が救済しようとしているものとは合致せず、またシャードーファイナンスが広まっているために「損失を被るのが誰かを特定することが難しい。」

今の所、Wintime Energyは生き残り方策を探している、投資家向けにはこう説明している、RMB3.8Bのみ返済の内、元本の20%を調達しようとしている、しかしながら、2月6日に返済としていたがすでに倒産している。2018年には石炭会社が名前を連ねていた、これが中国で二番目に大きな債務不履行であり、5年の間に債務費用が5倍になり利息も払えなくなっていた。

Meanwhile Beijing, having let the bankruptcy genie out of the bottle some three eyars ago, has found itself seeking to limit the fallout from its deleveraging campaign by adding cash to the financial system and unveiling stimulus such as increased infrastructure spending, a boon to indebted property and local government borrowers. While that’s restored demand for some risky debt, the impact has been uneven and corporate bankruptcies have accelerated.

それと同時に北京政府は、もう三年ほど前から倒産を放置してきた、債務解消の後遺症処理に限定してきた、金融システムに資金注入とか新規インフラ投資計画発表でだ、債務付の資産や地方政府の債務には助けとなってきた。危険な債務需要を救済はしたが、その効果は十分でなく、企業倒産は加速した。

Making matters worse, the bond maturity schedule is staggering with trillions in corporate bonds set to mature in coming quarter, assuring even more defaults to come.

状況を更に悪化させているのは、驚くことに巨額企業債権の満期が次の四半期に予定されていることだ,さらなる倒産がやってくる。

Meanwhile, as we discussed last week in "Seven Reasons Why China Is Facing A Hard Landing In 2019" and confirming the rising market stress and inability of companies to fund themselves at permissive rates, the yield spread on five-year AA- rated notes, which in China is considered "junk", is still more than 300 basis points over AAA-rated peers, more than twice the level of a year earlier.

同時に、ZeroHedgeが先週議論した、「2019年に中国企業がハードランディングに直面する7つの理由」そして市場環境のストレスは増しており、企業は金利に耐えられない、この5年でAA-格付け証券の金利、中国ではこのクラスは「ジャンク」とみなされる、これがAAA格付けに比べて300BP増えている、一年前の二倍以上だ。

The “market is clearly pricing in a lot of credit differentiation as access to refinance remains firmly shut for certain issuers yet widely open for others," said Anne Zhang, executive director for fixed income, currencies and commodities at JPMorgan Private Bank. "Defaults will become more frequent yet more idiosyncratic."

「市場は与信の違いを明らかに織り込んでおり、発行元によっては借り換えを拒絶している、借り換えを許される企業も一方ではある、」とAnne Zhang は言う、彼はJPMorgan Private Bank の金利、為替、コモディティ商品取締役だ。「倒産はもっと頻繁・特異的になるだろう。」

And while so far Beijing has watched from the sidelines, should the falling dominoes accelerate or take down a particularly large piece, China's leadership will have to make a big decision: let the deleveraging process progress, even as it increasingly threatens financial stability, or once again step in and confirm to the world that there is no centrally planned financial system quite like a Chinese financial system.

そして北京政府は傍観者的に振る舞うだろうが、ドミノだ押し的に大規模になるはずで、中国指導者は決断を迫られるだろう:債務解消に向かうか、たとえそれが金融安定化に脅威となろうとも、もしくはまたもや介入に踏み込み世界にその名を知らしめることになる、中国の金融システムほどに中央集権なシステムはこの世にありえない、ということを。