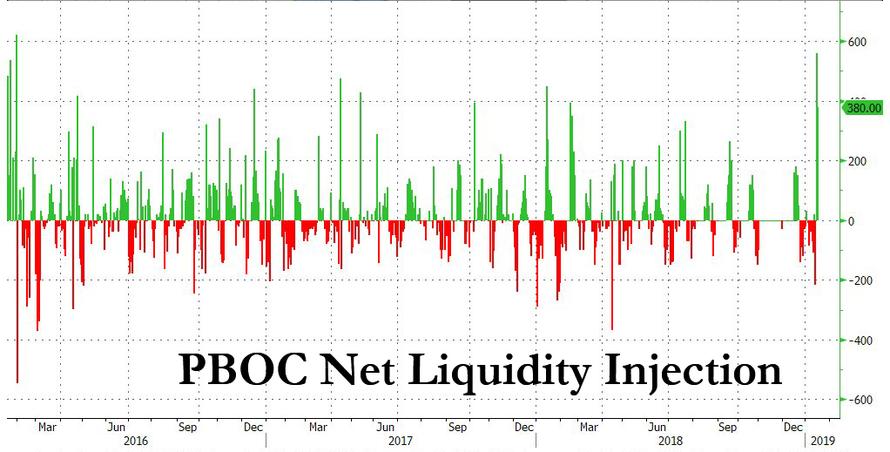

今週、中国はなんと1.1Tもの流動性を注入した

Following

what Bloomberg calculated was a record net reverse repo liquidity

injection on Wednesday, when the PBOC injected a whopping 560 billion

yuan of liquidity into the financial system via open market operations,

the Chinese central bank has done it again and in Thursday's open market

operation, it sold 250BN yuan in 7 Day repos (slightly below

yesterday's record 350BN), and 150BN in 28 Day repos, which net of

maturities resulted in a whopping net 380BN yuan ($56.2BN) liquidity

injection.

ブルームバーグの算出によると水曜に記録的なリバースレポ流動性注入が行われた、PBOCがなんと公開市場操作で金融システムになんと560B人民元を注入した、中国中央銀行は再び木曜に公開市場操作を行った、250B人民元の7日決済レポを売却した(昨日の350B人民元よりも少し少ない)、そして28日決済のレポを150B人民元注入した、結果としてなんと380B人民元($56.2B)の流動性注入となる。

(訳注:なんか足し算すると辻褄が合いません、ブルームバーグの記事では総量560B人民元注入としか書いていません。

https://www.bloomberg.com/news/articles/2019-01-16/china-injects-most-funds-into-money-markets-on-record)

This brings the net liquidity injection this week to a near record 1.14 Trillion yuan (Monday 20BN, Tuesday 180BN, Wednesday 560BN and Thursday 380BN) and the week is not even over yet - should tomorrow's reverse repo be of similar magnitude, then this week will go down in history as China's biggest liquidity injection on record.

この結果今週の流動性注入総量は記録的な1.14T人民元となる(Monday 20BN, Tuesday 180BN, Wednesday 560BN and Thursday 380BN) そしてまだ今週は終わっていないーー明日にも同様の規模のリバースレポ注入があるだろう、こうなると今週は中国史上ずば抜けた流動性注入となるだろう。

As yesterday, today's massive liquidity injection was aimed at "keeping reasonable and sufficient liquidity in banking system as liquidity falls relatively fast during peak season for tax payments," according to a statement from the PBOC, although why this year should be such a significant outlier, even when factoring in the liquidity needs ahead of the Lunar new year, to prior periods was not exactly clear.

昨日、今日の巨額流動性注入が目的としたのは「銀行システムに十分な流動性を維持するためのもので、税金支払で流動性が急に求められるためだ、」とPBOCは公式見解を述べる、しかしながらどうして今年だけがこんなに大きな例外となるのだろう、たとえ春節前の掛売り回収で流動性が必要としてもだ、これが明確ではない。

There is, of course, a much simpler explanation: with Chinese economic and trade data turning from bad to worse with every passing day, Beijing's response is increasingly one of a panicked "spasm", as Nomura's Charlie McElligott wrote today when he noted that with regard to the response of Chinese authorities in addressing their economic slowdown and credit crunch, "it had to get worse before it got better"—recently collapsing Chinese data has now clearly forced an escalation of easing-/stimulus-/liquidity- policies, as follows:

当然のことながら、もっとシンプルな説明がある:中国の経済貿易データは日々悪化の一途だ、北京政府の反応はますますパニックによる「ひきつけ」状態になっている、と今日NomuraのCharlie McElligottoが書いた、経済減速と与信収斂に対する中国当局の反応だと言う報告書の中でだ、「改善の前には一時的に悪化せざるを得ない」ーー最近の中国経済データ急落で明らかに 緩和/刺激/流動性導入 政策がエスカレートせざるを得なくなっている、こういう具合だ:

そしてこの記事、そして昨日の記事でも議論したが、毎年恒例のPBoCによる春節前の流動性注入が昨夜行われたが、これは中国中央銀行による記録的な560B人民元($84B USD)の資金注入であり、7日決済のリバースレポを利用したーー1日の注入量としては中国史上最大のものだ、そしてさらにその翌日も少なくない380B人民元を今日注入した。

It is worth noting that this short-term liquidity injection adds to the larger "credit impulse" being re-engineered by Chinese authorities, which on the headline level came in as “better than consensus” estimates across new aggregate social financing & new loans.

特筆すべきはこの短期的な資金注入は大きな「credit impulse」を追加したわけで中国当局による再度の金融工学手法だ、「市場予想を上回る」というのが大切で、新たなsocial financing や新規ローンを生み出す。

Unfortunately for Chinese stock bulls, this week's record liquidity injections have had no impact whatsoever on Chinese stocks, which were unchanged yesterday and are flat on Thursday, while S&P futures are fractionally lower, amid growing fears that the trade war storm is back on after the WSJ reported that U.S. authorities are investigating Huawei for stealing trade secrets, while according to a separate report, Apple plans to cut back hiring for some divisions, and finally Singapore exports unexpectedly fell, a trifecta of news hitting the market's three weakest points: trade, earnings and the slowing global economy.

中国株式市場にブル派の人には残念なことだが、今週の記録的な流動性注入にもかかわらず、中国株式市場には全くインパクトを与えなかった、昨日も火曜と変わらずだった、一方でS&P先物は多少下落した、貿易戦争嵐の恐怖が膨れ上がったのだ、米国当局がHuaweiを取引秘密情報を盗んだ疑いで捜査しているとWSJが伝えた後にだ、一方で別のレポートもある、Appleが一部の部門で人員削減を計画しているというものだ、そして最後にはシンガポールの輸出が予想外の下落をしているという、市場を3連単の恐怖が襲った:貿易、収益、そして世界経済の減速だ。

The bigger issue is that if not even China can move the needle with short-term liquidity injections, and a long-term monetary intervention is out of the question for now due to China's record debt, while fiscal stimulus takes months if not quarters to kick in, once the sugar rush from the current bear market rally is over, the hangover will be especially brutal.

大きな問題は、もし短期的な流動性注入にもかかわらず中国の状況が全く変わらなくとも、そして今や中国の債務が記録的なレベルになっており長期的な金融介入には疑問が持たれる、財政刺激策は効果が現れるまでに数ヶ月を要する、現在のベア相場の中のラリーによる一時的な興奮が過ぎ去ると、その後遺症は特にひどいものになるだろう。

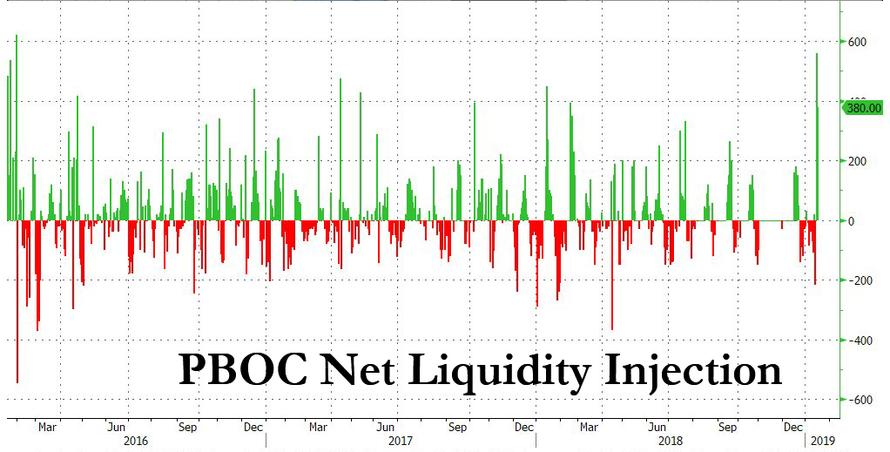

ブルームバーグの算出によると水曜に記録的なリバースレポ流動性注入が行われた、PBOCがなんと公開市場操作で金融システムになんと560B人民元を注入した、中国中央銀行は再び木曜に公開市場操作を行った、250B人民元の7日決済レポを売却した(昨日の350B人民元よりも少し少ない)、そして28日決済のレポを150B人民元注入した、結果としてなんと380B人民元($56.2B)の流動性注入となる。

(訳注:なんか足し算すると辻褄が合いません、ブルームバーグの記事では総量560B人民元注入としか書いていません。

https://www.bloomberg.com/news/articles/2019-01-16/china-injects-most-funds-into-money-markets-on-record)

This brings the net liquidity injection this week to a near record 1.14 Trillion yuan (Monday 20BN, Tuesday 180BN, Wednesday 560BN and Thursday 380BN) and the week is not even over yet - should tomorrow's reverse repo be of similar magnitude, then this week will go down in history as China's biggest liquidity injection on record.

この結果今週の流動性注入総量は記録的な1.14T人民元となる(Monday 20BN, Tuesday 180BN, Wednesday 560BN and Thursday 380BN) そしてまだ今週は終わっていないーー明日にも同様の規模のリバースレポ注入があるだろう、こうなると今週は中国史上ずば抜けた流動性注入となるだろう。

As yesterday, today's massive liquidity injection was aimed at "keeping reasonable and sufficient liquidity in banking system as liquidity falls relatively fast during peak season for tax payments," according to a statement from the PBOC, although why this year should be such a significant outlier, even when factoring in the liquidity needs ahead of the Lunar new year, to prior periods was not exactly clear.

昨日、今日の巨額流動性注入が目的としたのは「銀行システムに十分な流動性を維持するためのもので、税金支払で流動性が急に求められるためだ、」とPBOCは公式見解を述べる、しかしながらどうして今年だけがこんなに大きな例外となるのだろう、たとえ春節前の掛売り回収で流動性が必要としてもだ、これが明確ではない。

There is, of course, a much simpler explanation: with Chinese economic and trade data turning from bad to worse with every passing day, Beijing's response is increasingly one of a panicked "spasm", as Nomura's Charlie McElligott wrote today when he noted that with regard to the response of Chinese authorities in addressing their economic slowdown and credit crunch, "it had to get worse before it got better"—recently collapsing Chinese data has now clearly forced an escalation of easing-/stimulus-/liquidity- policies, as follows:

当然のことながら、もっとシンプルな説明がある:中国の経済貿易データは日々悪化の一途だ、北京政府の反応はますますパニックによる「ひきつけ」状態になっている、と今日NomuraのCharlie McElligottoが書いた、経済減速と与信収斂に対する中国当局の反応だと言う報告書の中でだ、「改善の前には一時的に悪化せざるを得ない」ーー最近の中国経済データ急落で明らかに 緩和/刺激/流動性導入 政策がエスカレートせざるを得なくなっている、こういう具合だ:

- Two days ago in a press conference between the PBoC, the MoF and

the NDRC, Beijing announced new tax cuts, fresh measures to stabilize

auto consumption and an announcement that authorities are supportive of

increasing issuance of local government “special bonds” to stimulate

infrastructure spending were all made in a “stimulus” spasm.

二日前のPBoC、MoFそしてNDRCの合同記者会見で、北京政府は新規減税を宣言した、自動車消費を安定化するための新規方策だ、そしてこの宣言は当局が地方政府の「special bonds特殊債権」発行増加を支えるもので、これによりインフラ支出を刺激する、どれもその場しのぎの「刺激策」だ。

- Overnight Chinese Premier Li has called for more investments in

infrastructure and services, while also voicing support for a

“stepping-up” of targeted economic controls from authorities.

昨夜中国首相Liはさらなるインフラその他の投資を呼びかけた、一方で当局による経済コントロールを「強化」すると明言した。

そしてこの記事、そして昨日の記事でも議論したが、毎年恒例のPBoCによる春節前の流動性注入が昨夜行われたが、これは中国中央銀行による記録的な560B人民元($84B USD)の資金注入であり、7日決済のリバースレポを利用したーー1日の注入量としては中国史上最大のものだ、そしてさらにその翌日も少なくない380B人民元を今日注入した。

It is worth noting that this short-term liquidity injection adds to the larger "credit impulse" being re-engineered by Chinese authorities, which on the headline level came in as “better than consensus” estimates across new aggregate social financing & new loans.

特筆すべきはこの短期的な資金注入は大きな「credit impulse」を追加したわけで中国当局による再度の金融工学手法だ、「市場予想を上回る」というのが大切で、新たなsocial financing や新規ローンを生み出す。

Unfortunately for Chinese stock bulls, this week's record liquidity injections have had no impact whatsoever on Chinese stocks, which were unchanged yesterday and are flat on Thursday, while S&P futures are fractionally lower, amid growing fears that the trade war storm is back on after the WSJ reported that U.S. authorities are investigating Huawei for stealing trade secrets, while according to a separate report, Apple plans to cut back hiring for some divisions, and finally Singapore exports unexpectedly fell, a trifecta of news hitting the market's three weakest points: trade, earnings and the slowing global economy.

中国株式市場にブル派の人には残念なことだが、今週の記録的な流動性注入にもかかわらず、中国株式市場には全くインパクトを与えなかった、昨日も火曜と変わらずだった、一方でS&P先物は多少下落した、貿易戦争嵐の恐怖が膨れ上がったのだ、米国当局がHuaweiを取引秘密情報を盗んだ疑いで捜査しているとWSJが伝えた後にだ、一方で別のレポートもある、Appleが一部の部門で人員削減を計画しているというものだ、そして最後にはシンガポールの輸出が予想外の下落をしているという、市場を3連単の恐怖が襲った:貿易、収益、そして世界経済の減速だ。

The bigger issue is that if not even China can move the needle with short-term liquidity injections, and a long-term monetary intervention is out of the question for now due to China's record debt, while fiscal stimulus takes months if not quarters to kick in, once the sugar rush from the current bear market rally is over, the hangover will be especially brutal.

大きな問題は、もし短期的な流動性注入にもかかわらず中国の状況が全く変わらなくとも、そして今や中国の債務が記録的なレベルになっており長期的な金融介入には疑問が持たれる、財政刺激策は効果が現れるまでに数ヶ月を要する、現在のベア相場の中のラリーによる一時的な興奮が過ぎ去ると、その後遺症は特にひどいものになるだろう。