世界経済に赤信号点滅、中国への船舶貨物が急落

A dramatic and sudden slowdown in the rate at which numerous commodities are being shipped to China

suggests slowing demand for raw materials in the world's second-largest

economy, and signals a wider economic slowdown globally looms.

中国に運び込まれるコモディティの量が劇的に急落している、世界2番めの経済国で原材料需要が減退している、そして世界経済原則が起きる予兆だ。

「最近の船舶貨物データを見るとすべてのセクターで顕著に弱まっている、11月データーに比べると、」とモルガン・スタンレーのアナリスト Fotis Giannakoulis は言う、とQianlei Fan とMax Yaras紙に書かれた。

「こういう動きは よくあることだが、すべてが一斉に下落しているというのは中国コモディティ需要への警告だ。」

Morgan Stanley continues:

モルガン・スタンレーはこう続ける:

During the last six weeks almost all shipping sectors have seen charter rates move lower, raising concerns about the health of underlying demand.

この6か月、ほとんどすべての船舶貨物セクターで稼働率が下がっている、背景となる需要の健全性に懸念が増している。

Of course, this data is just the latest in a long line of worrying news for the Chinese economy, but might just be the straw that breaks the 'hope' camels' back.

当然のことながら、中国経済の懸念を示すニュースのなかで最新のものだ、しかしこれが「期待」をもたせたラクダの背を折る最後の1本の麦わらとなるかもしれない。

中国に運び込まれるコモディティの量が劇的に急落している、世界2番めの経済国で原材料需要が減退している、そして世界経済原則が起きる予兆だ。

"Recent shipping data has turned negative with charter rates across all sectors notably weaker compared to late November levels," Morgan Stanley analysts Fotis Giannakoulis, Qianlei Fan, and Max Yaras wrote.

「最近の船舶貨物データを見るとすべてのセクターで顕著に弱まっている、11月データーに比べると、」とモルガン・スタンレーのアナリスト Fotis Giannakoulis は言う、とQianlei Fan とMax Yaras紙に書かれた。

"While such moves are common, the synchronized decline may be a warning for Chinese commodity demand."

「こういう動きは よくあることだが、すべてが一斉に下落しているというのは中国コモディティ需要への警告だ。」

Morgan Stanley continues:

モルガン・スタンレーはこう続ける:

During the last six weeks almost all shipping sectors have seen charter rates move lower, raising concerns about the health of underlying demand.

この6か月、ほとんどすべての船舶貨物セクターで稼働率が下がっている、背景となる需要の健全性に懸念が増している。

-

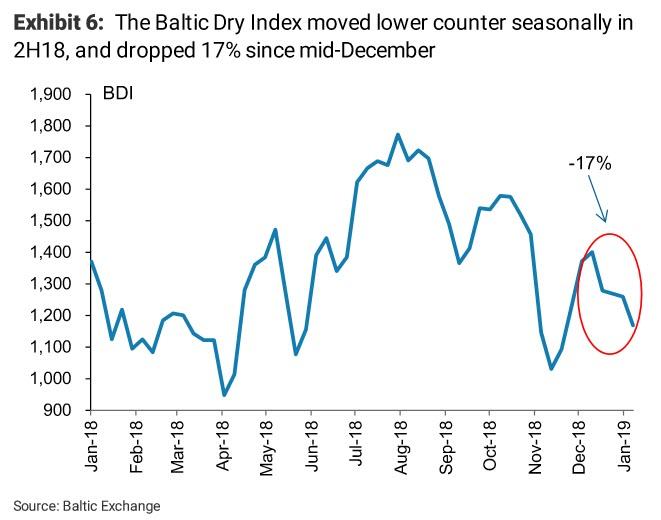

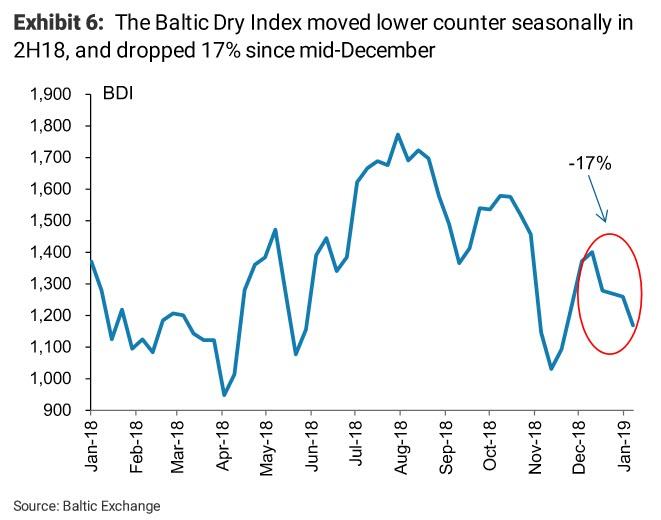

The Baltic Dry Index is down 17% since mid-December (Exhibit

6) with all vessel types earning lower rates compared to a year ago despite the sharp drop in dry bulk supply growth.

Baltic Dry Indexは12月半ばから17%下落している、すべての船で一年前より収益が下がっている、空船供給が減っている中でだ。

-

Meanwhile, data from China Customs show that iron ore imports shrunk by 3.2% in the last three months through November (Exhibit 7), while steel margins have recently turned negative.

同時に、中国税関のデータを見ると、11月までの3か月で鉄鉱石輸入が3.2%減っている、鉄鉱に関しては最近マイナスマージンとなった。

-

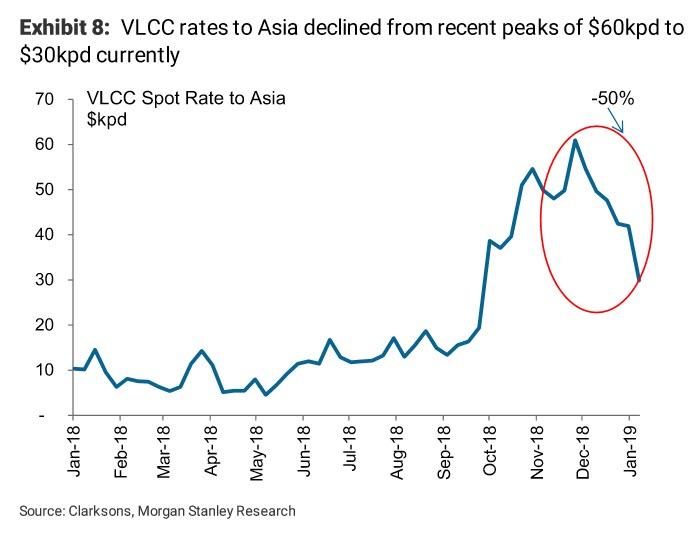

On the crude side, VLCC rates to Asia have also seen a

notable decline, falling from $60 in November down to $30k currently

(Exhibit 8) with crude flows to China showing signs of decelerating

momentum. According to ClipperData, in 2018 crude flows to

China remained strong, growing by 7.6%, but below the 10.1% growth rate

seen in 2017. Over the last four weeks data shows further declines,

although this is mostly attributed to the slowdown in supply due to the

OPEC+ cuts, as well as delays at Chinese ports.

原油においては、アジア向けVLCC大型タンカーの利用料金が顕著に安くなっている、11月には$60Kだったものが現在$30Kだ、中国向け原油を見ると勢いがなくなっている兆候がある。

-

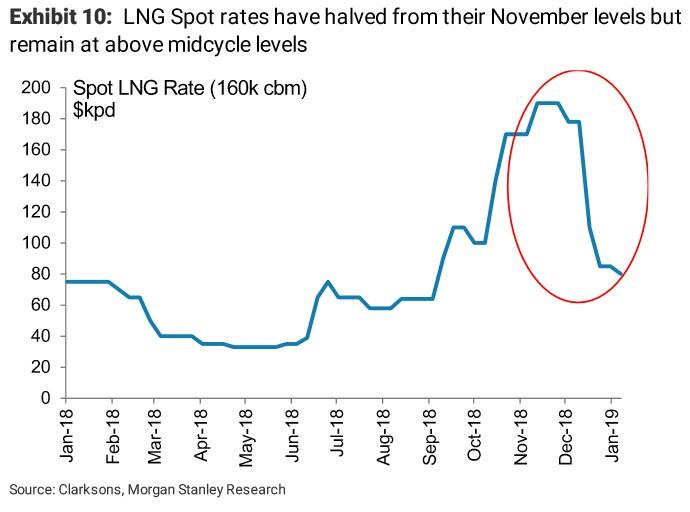

On the gas side, spot LNG charter rates have also been weaker, dropping from $190k in November to $80k currently (Exhibit

10). While in percentage terms the drop in LNG shipping rates seems

dramatic, the chartering market remains relatively tight with vessels

still earning above mid-cycle levels.

一方ガスを見ると、LNG輸送のスポット価格もまた安くなっている、11月の$190kから最近は$80Kだ。LNGの輸送費用が劇的に下がる中で、輸送市場は相対的に引き締まっている、船舶収益は上下サイクルの中で平均を上回る。

Of course, this data is just the latest in a long line of worrying news for the Chinese economy, but might just be the straw that breaks the 'hope' camels' back.

当然のことながら、中国経済の懸念を示すニュースのなかで最新のものだ、しかしこれが「期待」をもたせたラクダの背を折る最後の1本の麦わらとなるかもしれない。