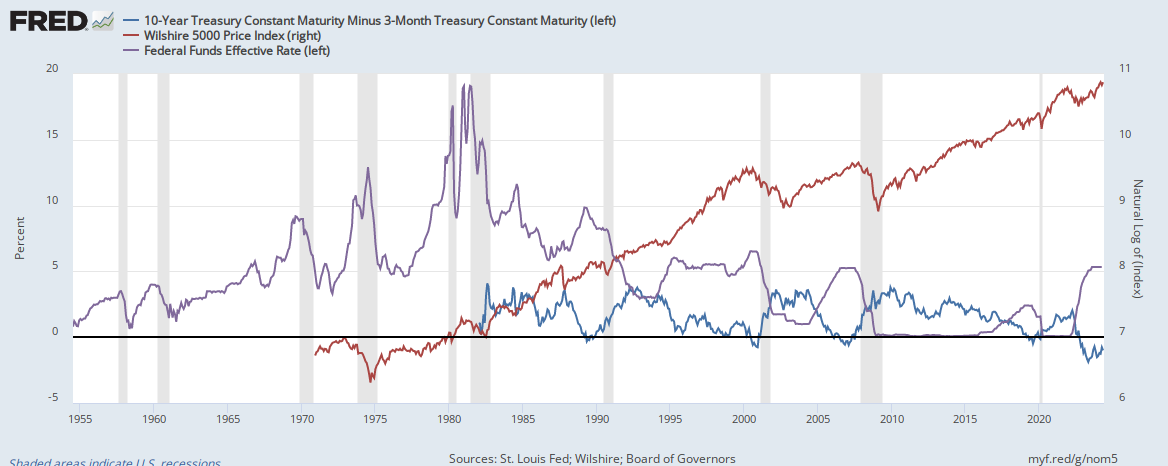

過去二回のイールドカーブ反転とFED FFR政策

最近イールドカーブ反転が話題になっていますが、先日紹介した記事にも書いてあるとおりイールドカーブ反転がすぐに景気後退、株価下落を引き起こすわけではなく時間遅れがあります。

過去二回のピークを振り返ると、1998年にイールドカーブが反転or反転しそう、になるとFEDはすぐにFFRを下げ始めました。しかしこれが金融環境をゆるくしさらに株価を押上ました。ただしこれも今となっては納得するもので、当時CAPE指数は32にもなっておりあの大恐慌前のバリュエーションを超えていたのです。株価上昇を見て?(勝手に解釈してますが)FFRを上げ始めたのですが投資家の熱狂のほうが勝ち、CAPE指数は44まで前代未聞のバリュエーションとなりました。

次の2006年のイールドカーブ反転ではFFRをそのままにして様子を見?(勝手解釈ですが・・・)イールドカーブ反転が解消してからFFRを下げ始めました。このときはCAPE指数は27−28であり、前回ほど極端ではありませんでした。

今回のイールドカーブ反転ではFEDがどう反応するでしょう?株価は?1998年のようにさらに熱狂が進むか?どう思います?

https://fred.stlouisfed.org/graph/fredgraph.png?g=nom5

https://www.multpl.com/shiller-pe

{kind=link}