Back

in December 2018, when conventional wisdom was falsely convinced by the

handshake between Trump and Xi that the tariff war between the US and

China would soon end, we warned that not only is the trade war nowhere near over, far from it, but that semiconductors

had "become the central battlefield in the trade war between the two

countries. And it is a battle in which China has a very visible Achilles

heel." 2018年12月を振り返ると、浅知恵で間違っていたのだが、トランプと習近平が手を握り米中関税戦争はすぐに終わると見られていた、そのときZeroHedgeはこう警告していた、貿易戦争はそう簡単に終わらないだけでなく、さらに激化し、「半導体分野が二国間貿易戦争の激戦地となるだろう。そしてこの戦争では明らかにこの分野は中国のアキレス腱だ。と」

Today, SaxoBank's head of equity strategy, Peter Garnry, not only

confirms what we said nearly 6 months ago, but also notes that as the

trade war evolves into a technology cold, many industries stand to lose

but semiconductor companies are more exposed than anything else. "Add in the rising risk of recession and you’ve got what looks like a perfect storm", he notes ominously.

His full note is below: 彼の主張の全文はこちら:

In our recent trade war analysis "Are you ready for a Cold War in tech? " we argued that the world has seen the starting signal of a Cold War in technology between the US and China. The

most likely outcome of the US ban of Huawei due to national security

issues is that the global supply chain will come under attack the next

couple of decades. Many industries from transportation,

semiconductors, biotechnology, rare earth minerals etc. will all most

likely be deemed of national security to both the US and China. If the

rivalry intensifies between the two countries the only sensible

trajectory from here is a global supply chain separation. US and China

will seek to make themselves independent of each other to limit the

political downside risk in an escalating trade and technology war

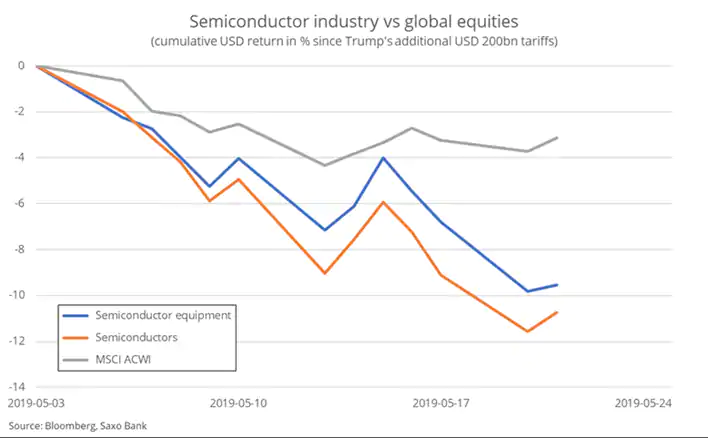

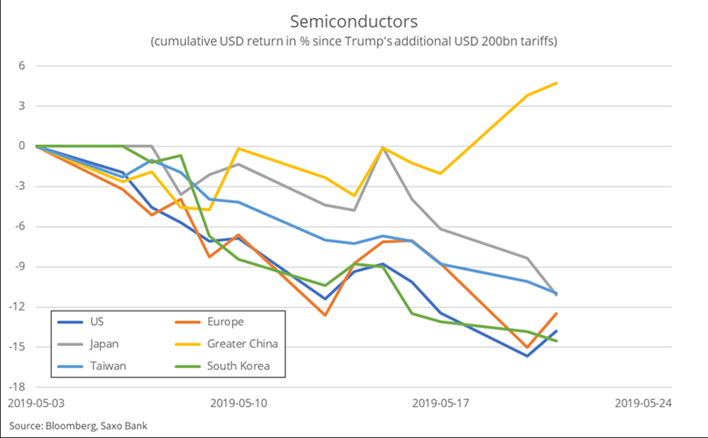

Semiconductors are bleeding and it will continue 半導体はすでに苦しんでおりこれは継続するだろう。

Since the US escalated the trade war by increasing the tariffs from

10% to 25% on $200 billion of Chinese goods on May 6 semiconductors have

been tanking. The industry group can be divided into two groups:

semiconductor equipment makers and pure semiconductor manufacturers.

We have devised two custom indices tracking those two industries to

measure the impact on the global supply chain the trade war. As the

chart below shows the semiconductor industry is hurting from the

US-China trade war escalation and our view is that it will continue.

Investors should stay underweight semiconductors. In our last trade war analysis we highlighted the US companies with the biggest exposure to China and the majority of those are in fact US semiconductor companies.

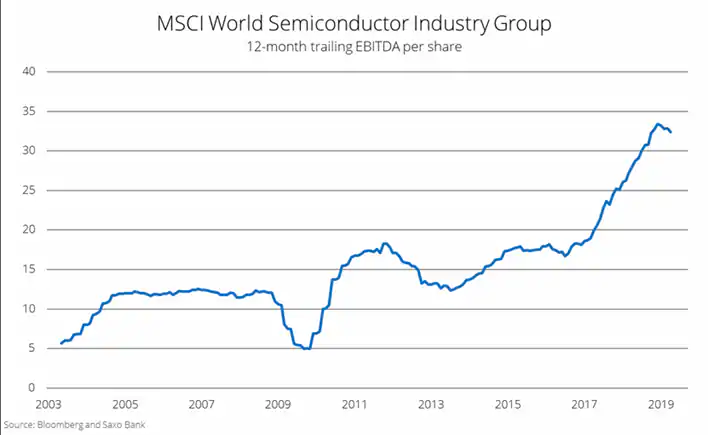

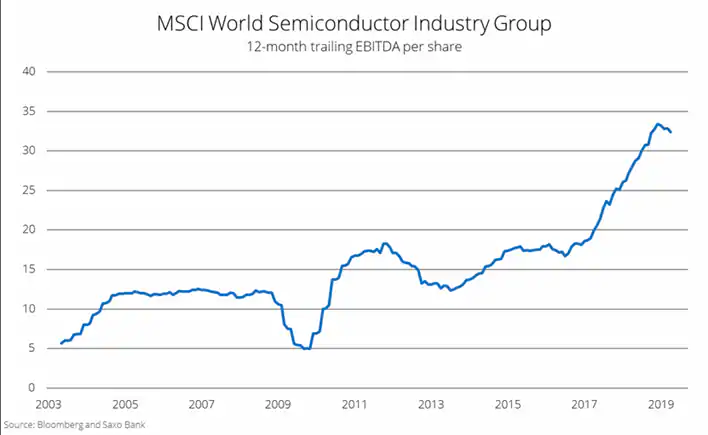

Another

reason to be negative on semiconductors is that earnings have most

likely topped and valuations will have to reflect this over the next 12

months. We see the risk of recession going up from our standpoint of

just three months ago and in the case of a global recession

semiconductor companies would be hit the hardest. To make it a

perfect storm we also expect it to coincide with the beginning of a new

AI winter which will dramatically slow down the growth in

semiconductors.

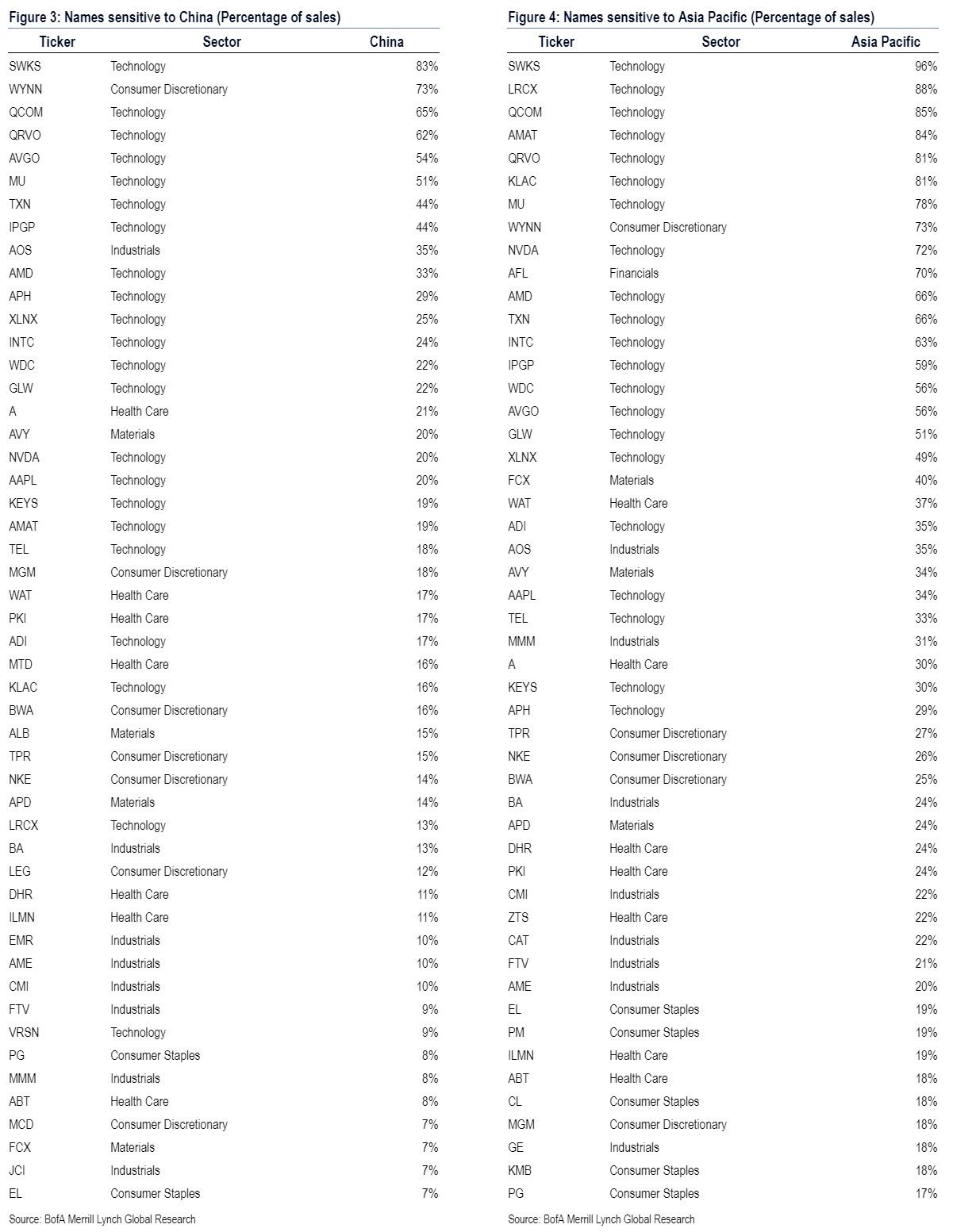

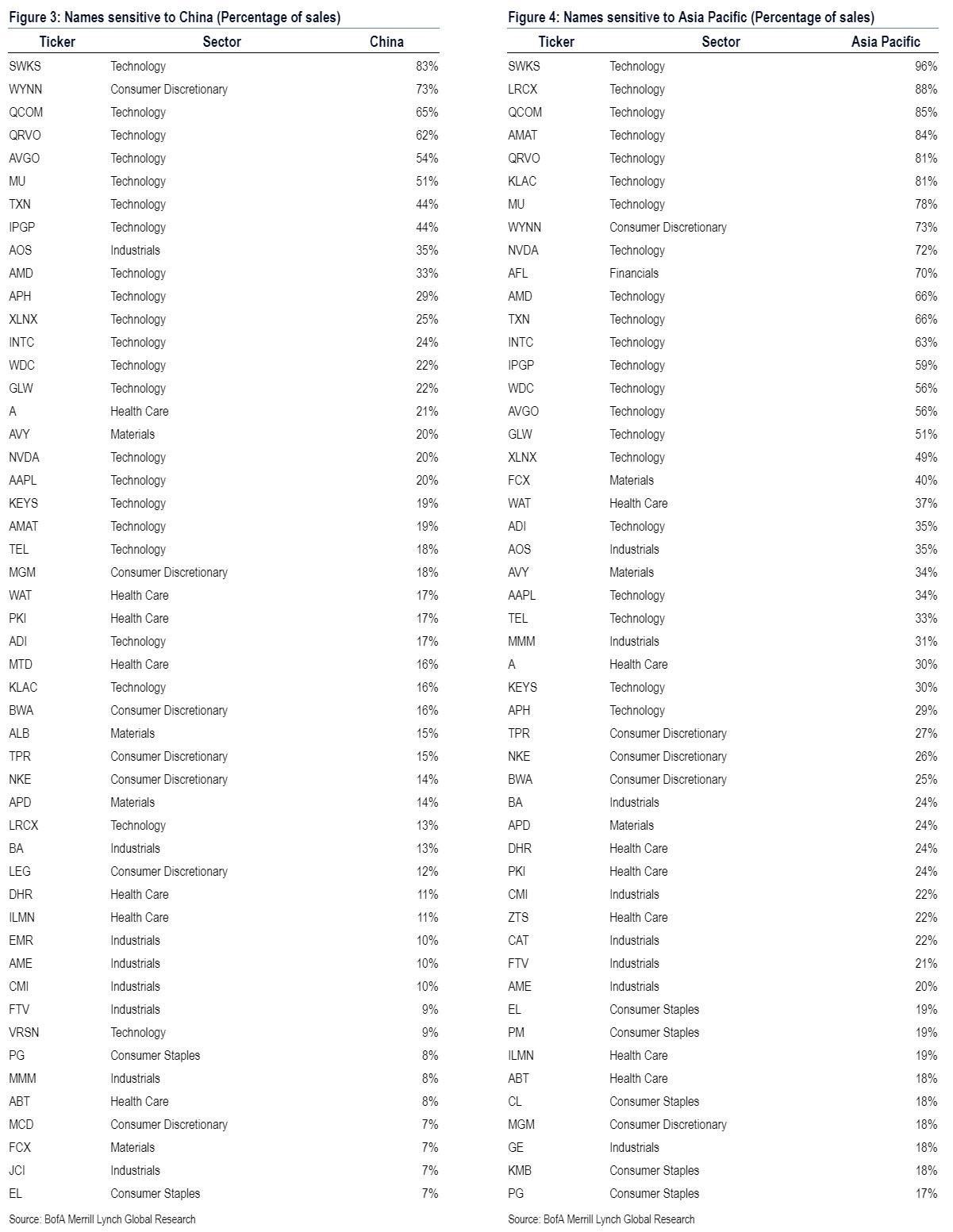

US semiconductor companies have most to lose 米国半導体企業がもっとも打撃を受ける

If we look at how semiconductor manufacturers are performing based on

their geography we see a clear sign that US companies stand to lose the

most, together with South Korea. If the global supply chain in the

semiconductor industry is being reconfigured US semiconductor companies

will lose short-term revenue in China and will have to invest in new

manufacturing facilities in other countries.

Chinese semiconductor companies will on the other hand be more

directly supported by the Chinese government and thus win out relatively

speaking. But what about WTO rules about state support? In our

view the WTO framework is at risk of being obsolete as the US is clearly

steering away from multilateral trade deals towards bilateral deals. In this world order China would not be accountable for state sponsorship of semiconductors inside WTO.

European semiconductor companies could win relatively in the short-term

but they face the risk that Europe eventually choose the US over China

in the new political future. The caveat here is that Europe needs strong

exports to offset weak domestic growth and here China offers more

upside potential than the US economy. European politicians are entering a

minefield over the next decade as they feel squeezed between the

diverging interests of the US and China.

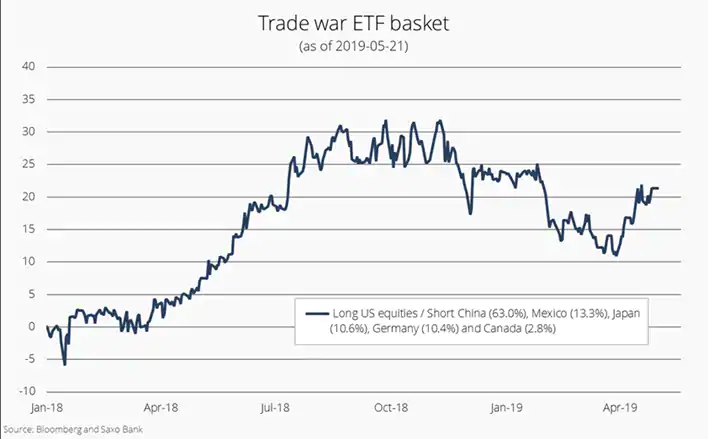

US equities have broadly outperformed これまで米国株は幅広くアウトパフォームしてきた

Outside the casualties in semiconductors the US equity market has in

fact outperformed the five countries running the biggest trade surplus

against the US. Our trade war ETF basket shows that US equities have

outperformed by 22%-points since early 2018 when the trade war broke

out. In the markets view trade surplus countries are more vulnerable.

Only time will tell whether this is in fact true or not.

How Are Gold And Money Supply Related? by Tyler Durden Sun, 06/14/2020 - 13:00 Authored by Mike Shedlock via MishTalk, M2 Money Supply is surging. Will gold follow? M2マネーサプライが急増している。ゴールドはこれを追従するだろうか? Let's investigate an alleged relationship between gold and M2, a measure of money supply in the US. よく言われるM2(米国のマネーサプライ指標)とゴールドの関係について調べてみよう。 "There’s a clear correlation between the annual growth rate in M2 money supply and the price of the yellow metal. " 「M2の年率増加速度とゴールド価格の間には明らかな相関がある。」 Clear Correlation? 明らかな相関? The Tweet claims something different than my lead chart depicts. So let's investigate the above idea in other time frames. このツイートの主張は私が示す最初のチャートが示すものとは異なる。というわけでこのtweetの主張を別の時間フレームで見てみよう。 Gold vs Rate of Change in M2 Money Supply ゴールド vs M2マネーサプライの変化率 If we look at longer time frames, the rate of increase in M2 theory falls flat on its face....

Is The Stock Market As Confused As You Are About A Recession? Written by Lance Roberts | Apr, 1, 2019 Last week, Barron’s ran an article entitled “The Stock Market Is Just As Confused About A Potential Recession As You Are?” To wit: 先週バロンズにこういう記事が掲載された「株式市場は景気後退を予感させるほどに混乱しているだろうか?」見てみよう: “Investors have long used where we are in the economic cycle to decide which stocks to buy and sell. New research from Nomura’s Joseph Mezrich flips that on its head by showing how investors can use stock performance to help determine where we are in the cycle. Too bad the market is sending mixed messages right now.” 長らく投資家は現在景気サイクルのどこに居るかを見てこの株式を売るか買うかを判断してきた。野村證券のJoseph Mezrichの最近の研究では、これが逆さで、投資家は株式のパフォーマンスを見て今景気サイクルのどこにいるかを判断している。最悪なことに現在相場は悪化改善混在のメッセージを送っている。」 But let’s be clear here; no one wants the party to end. So, despite a struggling stock market over the last year, slowing economic growth, and a collapsing yield curve, there are s...