Since the post-financial

crisis era began more than a decade ago, record low-interest rates and the

Fed’s acquisition of $4 trillion of the highest quality fixed-income assets has

led investors to scratch and claw for any asset, regardless of quality,

offering returns above the rate of inflation.

Financial media

articles and Wall Street research discussing this dynamic are a dime-a-dozen.

What we have not heard a peep about, however, are the inherent risks within the

corporate bond market that have blossomed due to the way many corporate debt

investors are managed and their somewhat unique strategies, objectives, and legal

guidelines.

This article

offers insight and another justification for moving up in credit within the

corporate bond market. For our prior recommendation to sell junk debt based on

yields, spreads, and the economic cycle, we suggest reading our subscriber-only

article Time To Recycle Your Junk. If

you would like access to that article and many others, you can sign up for RIA Pro and

enjoy all the site has to offer with a 30-day free trial period.

By and large,

equity investors do not have guidelines regulating whether or not they can buy companies

based on the strength or weakness of their balance sheets and income statements.

Corporate bond investors, on the other hand, are typically handcuffed with legal

and/or self-imposed limits based on credit quality. For instance, most bond

funds and ETFs are classified and regulated accordingly by the SEC as

investment grade (rated BBB- or higher) or as high yield (rated BB+ or lower). Most

other institutions, including endowments and pension funds, are limited by

bylaws and other self-imposed mandates. The large majority of corporate bond

investors solely traffic in investment grade, however, there is a contingency

of high-yield investors such as certain mutual funds, ETFs (HYG/JNK), and other

specialty funds.

Often

overlooked, the bifurcation of investor limits and objectives makes an analysis

of the corporate bond market different than that of the equity markets. The

differences can be especially interesting if a large number of securities

traverse the well-defined BBB-/BB+ “Maginot” line, a metaphor for expensive

efforts offering a false line of security.

The U.S. corporate

bond market is approximately $6.4 trillion in size. Of that, over 80% is currently

rated investment grade and 20% is junk-rated.This number does not include bank loans, derivatives, or other

forms of debt on corporate balance sheets.

Since 2000,

the corporate bond market has changed drastically in size and, importantly, in credit

composition. Over this period, the corporate bond market has grown by 378%,

greatly outstripping the 111% growth of GDP.

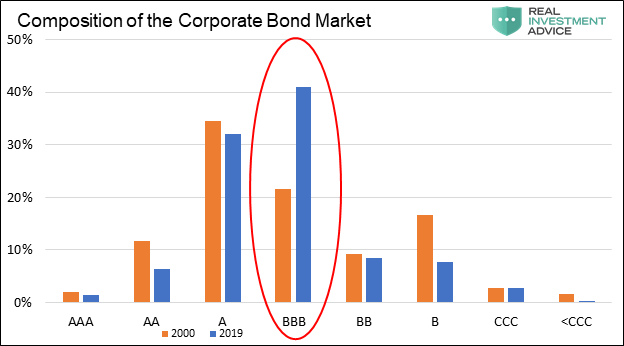

The bar chart below shows how the credit composition of the corporate

bond market shifted markedly with the surge in debt outstanding.

As circled,

the amount of corporate bonds currently rated BBB represents over 40% of corporate

bonds outstanding, doubling its share since 2000. Every other rating category constitutes

less of a share than it did in 2000. Over that time period, the size of the BBB

rated sector has grown from $294 billion to $2.61 trillion or 787%.

To recap, there

is a large proportion of investment grade investors piled into securities that are

rated BBB and one small step away from being downgraded to junk status. Making

this situation daunting, many investment grade investors are not allowed to

hold junk-rated securities. If only 25% of the BBB-rated bonds were downgraded

to junk, the size of the junk sector would increase by $650 billion or by over

50%. Here are some questions to ponder in the event downgrades on a

considerable scale occur to BBB-rated corporate bonds:

If

a recession causes BBB to BB downgrades, as is typical, will junk investors

retain their current holdings, let alone buy the new debt that has entered

their investment arena?

Will

retail investors that are holding the popular junk ETFs (HYG and JNK) and not

expecting large losses from a fixed income investment, continue to hold these

ETFs?

Will

forced selling from ETF’s, funds, and other investment grade holders result in

a market that essentially temporarily shuts down similar to the sub-prime

market in 2008?

We pose

those questions to help you appreciate the potential for a liquidity issue,

even a bond market crisis, if enough BBB paper is downgraded. If such an event were

to occur, we have no doubt someone would eventually buy the newly rated junk

paper. What concerns us is, at what

price will buyers step up? 私どもはこういう疑念を示し皆さんに潜在的な流動性の問題として捉えてほしい、BBB債権の多くが格下げとなると債券市場でも流動性問題が顕在化する。こういう状況になっても、疑いなくやがて誰かが新規格下げ債権を買うことだろう。ただし、我々の懸念は、どの価格で買い手が現れるかということだ。

Implied Risk 積み上がるリスク

Given that downgrades are a real and present danger and there is real

potential for a massive imbalance between the number of buyers and

sellers of junk debt, we need to consider how close we may be to such an

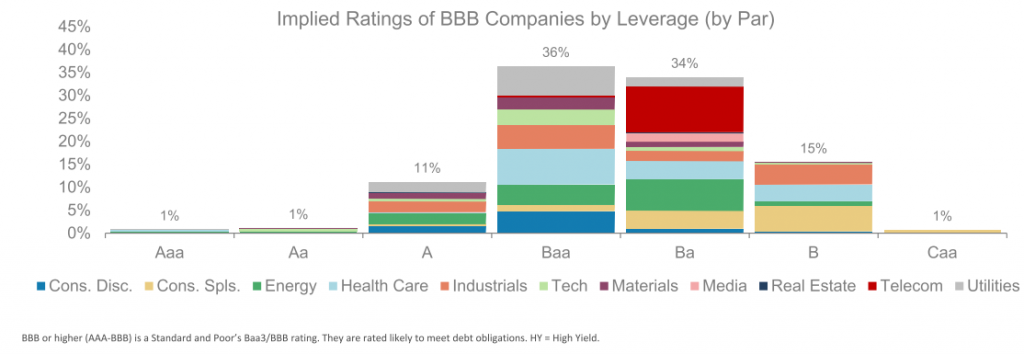

event. To provide perspective, we present a graph courtesy of Jeff

Gundlach of DoubleLine.

The graph shows

the implied ratings of all BBB companies based solely on the amount of leverage

employed on their respective balance sheets. Bear in mind, the rating agencies

use several metrics and not just leverage. The graph shows that 50% of BBB companies,

based solely on leverage, are at levels typically associated with lower rated

companies.

If 50% of

BBB-rated bonds were to get downgraded, it would entail a shift of $1.30

trillion bonds to junk status. To put

that into perspective, the entire junk market today is less than $1.25 trillion,

and the subprime mortgage market that caused so many problems in 2008 peaked at

$1.30 trillion. Keep in mind, the subprime mortgage crisis and the ensuing

financial crisis was sparked by investor concerns about defaults and resulting

losses.

As mentioned,

if only a quarter or even less of this amount were downgraded we would still

harbor grave concerns for corporate bond prices, as the supply could not easily

be absorbed by traditional buyers of junk.

Investors

should stay ahead of what might be a large event in the corporate bond market.

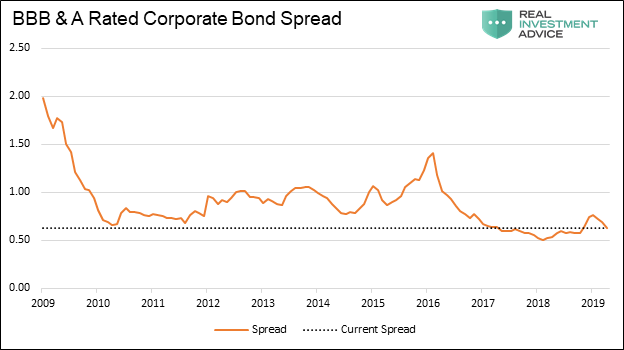

We recommend corporate bond investors focus on A-rated or solid BBB’s that are less

likely to be downgraded. If investment grade investors are forced to sell, they

will need to find replacement bonds which should help the performance of better

rated corporate paper. What makes this recommendation particularly easy is the

fact that the current yield spread between BBB and A-rated bonds are so tight. The

opportunity cost of being wrong is minimal. At the same time, the benefits of

avoiding major losses are large.

With the current

spread between BBB and A-rated corporate bonds near the tightest level since

the Financial Crisis, the yield “give up” for moving up in credit to A or

AA-rated bonds is a low price to pay given the risks. Simply, the market is begging

you not to be a BBB hero.

Data Courtesy St. Louis Federal

Reserve Summary 要約

The most

important yet often overlooked aspect of investing is properly recognizing and

quantifying the risk and reward of an investment. At times such as today, the

imbalance between risk and reward is daunting, and the risks and/or

opportunities beg for action to be taken.

We believe

investors are being presented with a window to sidestep risk while giving up

little to do so. If a great number of BBB-rated corporate bonds are downgraded,

it is highly likely the prices of junk debt will plummet as supply will

initially dwarf demand. It is in these

types of events, as we saw in the sub-prime mortgage market ten years ago, that

investors who wisely step aside can both protect themselves against losses and

set themselves up to invest in generational value opportunities. 私どもはこう信じている、投資家にとってリスクを回避する余地は十分にある、一方でそれを諦めることはない。もしBBB格付け債権の多くが格下げとなると、ジャンクボンドの価格は急落するだろう、当初供給が需要を圧倒するからだ。こういう出来事を、我々は10年前にサブプライム住宅再建で目の当たりにした、懸命にも回避した投資家は自らの資産を損失から守るだけでなく人生で一度の投資機会を得ることもできる。

While the

topic for another article, a large reason for the increase in corporate debt is

companies’ willingness to increase leverage to buy back stock and pay larger

dividends. Investors desperate for “safer but higher yielding” assets are more

than willing to fund them. Just as the French were guilty of a false confidence

in their Maginot Line to prevent a German invasion, current investors gain

little at great expense by owning BBB-rated corporate bonds.

The

punchline that will be sprung upon these investors is that the increase of debt,

in many cases, was not widely used for productive measures which could have

strengthened future earnings making the debt easier to pay off. Instead, the

debt has weakened a great number of companies.

Michael Lebowitz, CFA is an Investment Analyst and Portfolio Manager for Clarity Financial, LLC. specializing in macroeconomic research, valuations, asset allocation, and risk management. RIA Contributing Editor and Research Director. CFA is an Investment Analyst and Portfolio Manager; Co-founder of 720 Global Research. Follow Michael on Twitter or go to 720global.com for more research and analysis.

Is The Stock Market As Confused As You Are About A Recession? Written by Lance Roberts | Apr, 1, 2019 Last week, Barron’s ran an article entitled “The Stock Market Is Just As Confused About A Potential Recession As You Are?” To wit: 先週バロンズにこういう記事が掲載された「株式市場は景気後退を予感させるほどに混乱しているだろうか?」見てみよう: “Investors have long used where we are in the economic cycle to decide which stocks to buy and sell. New research from Nomura’s Joseph Mezrich flips that on its head by showing how investors can use stock performance to help determine where we are in the cycle. Too bad the market is sending mixed messages right now.” 長らく投資家は現在景気サイクルのどこに居るかを見てこの株式を売るか買うかを判断してきた。野村證券のJoseph Mezrichの最近の研究では、これが逆さで、投資家は株式のパフォーマンスを見て今景気サイクルのどこにいるかを判断している。最悪なことに現在相場は悪化改善混在のメッセージを送っている。」 But let’s be clear here; no one wants the party to end. So, despite a struggling stock market over the last year, slowing economic growth, and a collapsing yield curve, there are s...

How Are Gold And Money Supply Related? by Tyler Durden Sun, 06/14/2020 - 13:00 Authored by Mike Shedlock via MishTalk, M2 Money Supply is surging. Will gold follow? M2マネーサプライが急増している。ゴールドはこれを追従するだろうか? Let's investigate an alleged relationship between gold and M2, a measure of money supply in the US. よく言われるM2(米国のマネーサプライ指標)とゴールドの関係について調べてみよう。 "There’s a clear correlation between the annual growth rate in M2 money supply and the price of the yellow metal. " 「M2の年率増加速度とゴールド価格の間には明らかな相関がある。」 Clear Correlation? 明らかな相関? The Tweet claims something different than my lead chart depicts. So let's investigate the above idea in other time frames. このツイートの主張は私が示す最初のチャートが示すものとは異なる。というわけでこのtweetの主張を別の時間フレームで見てみよう。 Gold vs Rate of Change in M2 Money Supply ゴールド vs M2マネーサプライの変化率 If we look at longer time frames, the rate of increase in M2 theory falls flat on its face....

China Injects Gargantuan 1.1 Trillion In Liquidity This Week by Tyler Durden Wed, 01/16/2019 - 22:19 Following what Bloomberg calculated was a record net reverse repo liquidity injection on Wednesday, when the PBOC injected a whopping 560 billion yuan of liquidity into the financial system via open market operations, the Chinese central bank has done it again and in Thursday's open market operation, it sold 250BN yuan in 7 Day repos (slightly below yesterday's record 350BN), and 150BN in 28 Day repos, which net of maturities resulted in a whopping net 380BN yuan ($56.2BN) liquidity injection. ブルームバーグの算出によると水曜に記録的なリバースレポ流動性注入が行われた、PBOCがなんと公開市場操作で金融システムになんと560B人民元を注入した、中国中央銀行は再び木曜に公開市場操作を行った、250B人民元の7日決済レポを売却した(昨日の350B人民元よりも少し少ない)、そして28日決済のレポを150B人民元注入した、結果としてなんと380B人民元($56.2B)の流動性注入となる。 (訳注:なんか足し算すると辻褄が合いません、ブルーム...

Amazonで買物をしてContrarianJを応援しよう Albert Edwards: This Was The Final Recessionary Shoe, And It Has Now Fallen by Tyler Durden Thu, 06/27/2019 - 12:45 Exactly three months ago, in late March, the 3 month-10 year spread inverted for the first time since 2007... ちょうど3か月前の3月遅くのことだ、3M10Yスプレッドが2007年以来初めて反転した・・・・ ... an event which sparked near-panic in the market as historically curve inversion has preceded the last 7 recessions. ・・・市場は準混乱状態になった、というのも歴史的に見てイールドカーブ反転が過去7回の景気後退の前兆となっているからだ。 However, while the inversion was certainly a memorable event, the question on everyone's lips is how do risk assets perform once the curve flattens and/or inverts. According to backtests from Goldman, since the mid-1980s, significant stock drawdowns (i.e. market crashes) began only when term slope started steepening after being inverted. ...