FEDはこの壊れた状況を修復できない

The Federal Reserve is poised to spray trillions of dollars into the U.S. economy once a massive aid package to fight the coronavirus and its aftershocks is signed into law. These actions are unprecedented, going beyond anything it did during the 2008 financial crisis in a sign of the extraordinary challenge facing the nation.” – Bloombergコロナウイルスと戦いまたその後遺症に対処するための巨額の救済パッケージ法案が成立するとFEDは米国経済にトリリオンドルの資金を提供する。この行動は前代未聞のものであり、米国が2008年に直面した危機対応を超えるものだ」ーーBloomberg

Currently, the Federal Reserve is in a fight to offset an economic shock bigger than the financial crisis, and they are engaging every possible monetary tool within their arsenal to achieve that goal. The Fed is no longer just a “last resort” for the financial institutions, but now are the lender for the broader economy.

現在のところ、FEDはあの金融危機時よりも大きな経済的ショックを相殺するべく戦っている、そしてそのためには持ちうる武器はすべて投入しようとしている。FEDはもはや単なる「ラストリゾート金融機関」としてだけでなく、今や幅広い経済面で資金提供を進めている。

There is just one problem.

そこには一つだけ問題がある。

FEDは現在起きている事件に対処しようとしているが、現在起きていることの一部は経済サイクルとして当たり前の出来事だ、それは債務対処。

John Maynard Keynes contended that:

John Maynard Keynesはこう主張する:

“A general glut would occur when aggregate demand for goods was insufficient, leading to an economic downturn resulting in losses of potential output due to unnecessarily high unemployment, which results from the defensive (or reactive) decisions of the producers.”

「物の需要が十分でないときには供給過剰が生じる、これが経済後退を引き起こし、不必要なほどに高い雇用で生み出されてきた経済活動を鈍化させる、これが経営者に過剰な防衛反応を引き起こす。」

In other words, when there is a lack of demand from consumers due to high unemployment, then the contraction in demand would force producers to take defensive actions to reduce output. Such a confluence of actions would lead to a recession.

言い換えると、失業によって消費者の需要が後退すると、需要後退が経営者に生産縮小という防衛的反応を引き起こす。こういう反応が積み重なると景気後退を引き起こすだろう。

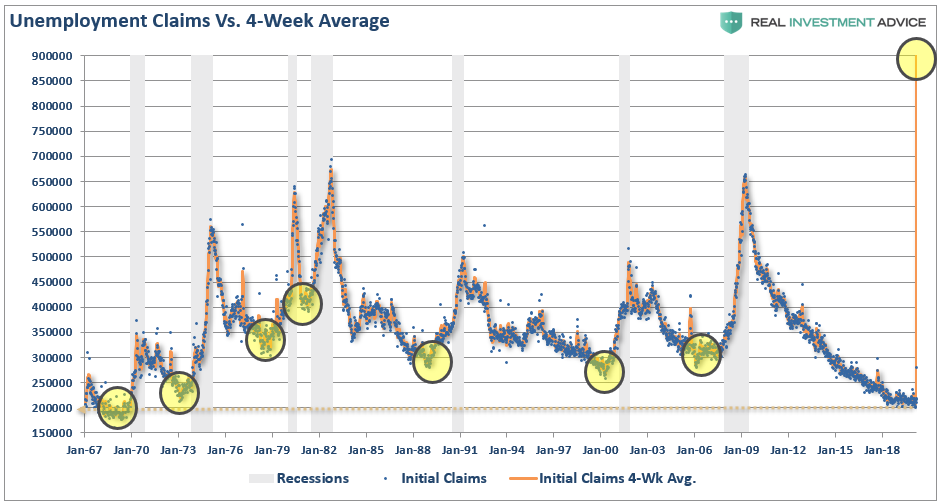

On Thursday, initial jobless claims jumped by 3.3 million. This was the single largest jump in claims ever on record. The chart below shows the 4-week average to give a better scale.

木曜に、失業保険新規申請が3.3百万に急増した。この上昇は過去最高のものだ。下のチャートは4週平均のものだ。

このデータは来週にはもっと悪化するだろう、多くの人はすぐには申請しないものだ、申請方法をよく知らないために申請が遅れるのだ。

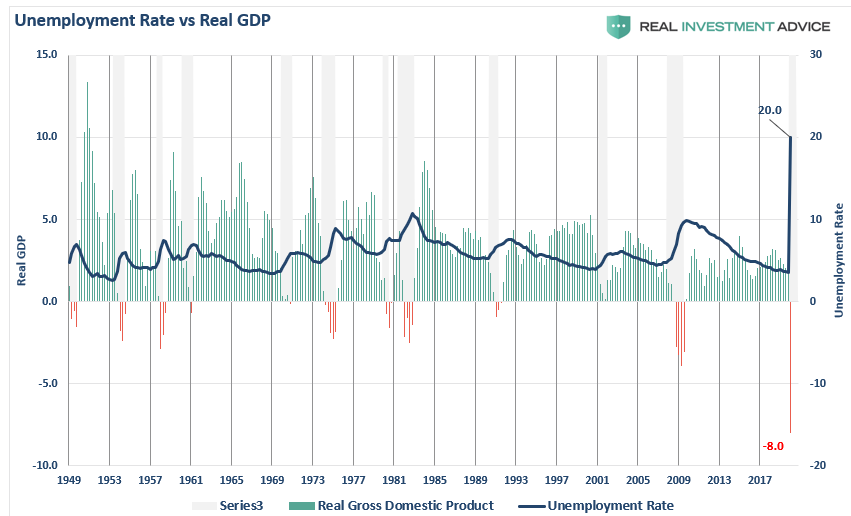

The importance is that unemployment rates in the U.S. are about to spike to levels not seen since the “Great Depression.” Based on the number of claims being filed, we can estimate that unemployment will jump to 20%, or more, over the next quarter as economic growth slides 8%, or more. (I am probably overly optimistic.)

大切なことは、この米国失業率は「大恐慌」以来の急増だということだ。申請数から推測すると失業率は20%を超えると思われる、次四半期にはGDP成長率は8%以上下落するだろう(これでも楽観的に見積もっている)。

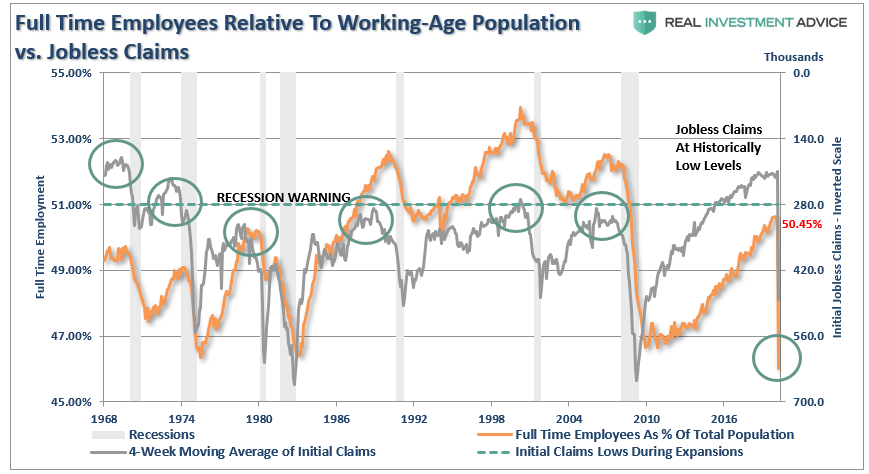

More importantly, since the economy is 70% driven by consumption, we can approximate the loss in full-time employment by the surge in claims. (As consumption slows, and the recession takes hold, more full-time employees will be terminated.)

もっと重要なことは、経済の70%は消費によるもので、この申請からフルタイム雇用の喪失を見積もることができる。(消費鈍化と景気後退が続くと、さらにフルタイム雇用は削減されるだろう。)

This erosion will lead to a sharp deceleration in economic confidence. Confidence is the primary factor of consumptive behaviors, which is why the Federal Reserve acted so quickly to inject liquidity into the financial markets. While the Fed’s actions may prop up financial markets in the short-term, it does little to affect the most significant factor weighing on consumers – their job.

この悪化が経済信頼の急落を引き起こすだろう。消費行動において信頼は第一要因だ、だからこそFEDは迅速に行動し金融システムに流動性注入を行った。。短期的にはFEDの行動が金融市場を沸かせるだろうが、最も重要な要因である雇用・消費に関してはほとんど効果が無いだろう。

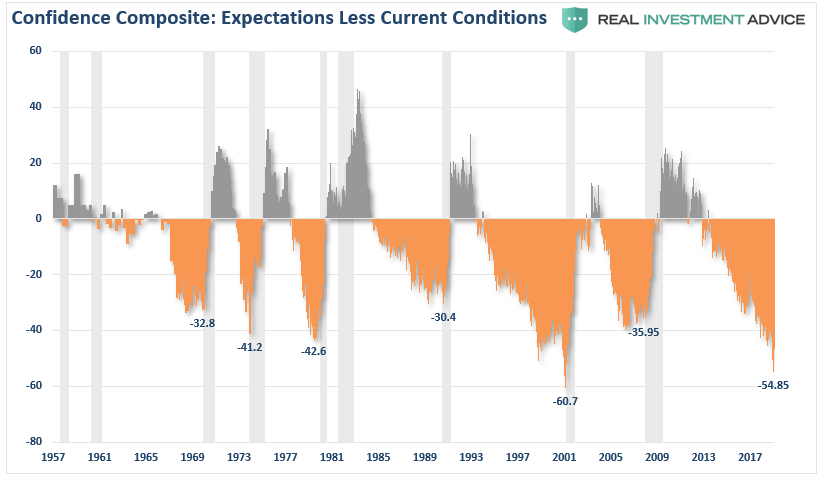

Another way to analyze confidence data is to look at the consumer expectations index minus the current situation index in the consumer confidence report.

消費者信頼を分析するもう一つの方法は、消費者期待指数から消費者現在指数を引き算することだ。

This measure also says a recession is here. The differential between expectations and the current situation, as you can see below, is worse than the last cycle, and only slightly higher than prior to the “dot.com” crash. Recessions start after this indicator bottoms, which has already occurred and will show up when the current data is released.

この手法で、いま景気後退が起きていることを把握できる。予想と現在の指数差をしたに示す、これは前回の景気サイクルよりも悪化している、「どっとこむバブル崩壊」直前よりは少しだけ高い。景気後退はこの指数が底を打ったときに始まる、これはすでに生じていることで、現在の経済データが次に開示されるときに確認できるだろう。

Importantly, bear markets end when the negative deviation reverses back to positive.

大切なことは、マイナス偏差がプラスに変わるときにベア相場は終わる。

While the virus was “the catalyst,” we have discussed previously that a reversion in employment, and a recessionary onset, was inevitable. To wit:

今回のウイルスは「キッカケ」に過ぎないが、私どもは以前にも雇用状態の反転とその兆しについて議論してきた、失業増は回避できない。見てみよう:

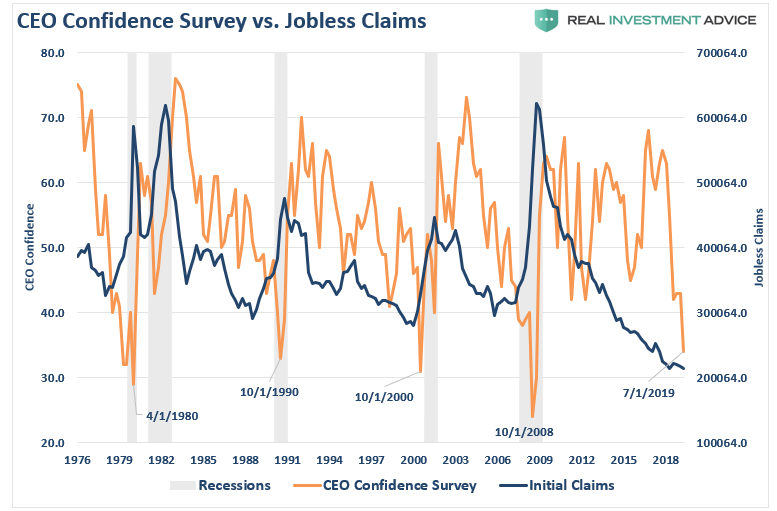

“Notice that CEO confidence leads consumer confidence by a wide margin. This lures bullish investors, and the media, into believing that CEO’s really don’t know what they are doing. Unfortunately, consumer confidence tends to crash as it catches up with what CEO’s were already telling them.

「注目してほしい、CEO信頼指数が消費者信頼指数に大きく先行する。 強気の投資家もこれに注目し、メディアも注目する、CEOは自らの行動がどういう意味を持つかを理解していないのだ。残念なことに、CEOの信頼指数がすでに下落していることで、消費者信頼指数急落が追いかけるのだ。

What were CEO’s telling consumers that crushed their confidence?

“I’m sorry, we think you are really great, but I have to let you go.”

CEOたちはみずからの信頼が急落していることで、実際に消費者には何が伝わっているかと言うと?

「ごめんなさい、あなた達は本当に素晴らしい消費者だ、でもあなた達の行く末を私達経営者が変えることはできません、なるようにしかならないのです。」

Confidence was high because employment was high, and consumers operate in a microcosm of their own environment.

雇用が十分だと消費者信頼性は高い、そして消費者は自らの環境だけの狭い世界しか見ていない。

“[Who is a better measure of economic strength?] Is it the consumer cranking out work hours, raising a family, and trying to make ends meet? Or the CEO of a company who is watching sales, prices, managing inventory, dealing with collections, paying bills, and managing changes to the economic landscape on a daily basis? A quick look at history shows this level of disparity (between consumer and CEO confidence) is not unusual. It happens every time prior to the onset of a recession.

「(経済の強さをよりよく把握しているのは誰だろう?) 懸命に働き、家族を養い、なんとかやりくりをしようとしている消費者だろうか?それとも売上や価格在庫管理、借金や支払いを目の当たりにし、毎日の経済環境変化に対応せざるを得ない経営者だろうか?歴史をちょっと振り返るだけでも(経営者と消費者信頼に)ここまで乖離があることはそうあるものではない。どの景気後退でもその始まりにはこういう事が起きる。

Far From Over

終息には程遠い

どうしてこれが大切なのか?

Hiring, training, and building a workforce is costly. Employment is the single largest expense of any business, but a strong base of employees is essential for the prosperity of a business. Employers do not like terminating employment as it is expensive to hire back and train new employees, and there is a loss of productivity during that process. Therefore, CEOs tend to hang onto employees for as long as possible until bottom-line profitability demands “leaning out the herd.”

採用、教育、そして労働力として成長させるのはコストの掛かるものだ。どのビジネスに於いても雇用は突出した支出となる、しかし強い雇用環境というのはビジネスにおける繁栄の礎だ。しかるに、経営者は決算書最下段の収益が「許す限り」は雇用を守ろうとする。

The same process is true coming OUT of a recession. Companies are “lean and mean” and are uncertain about the actual strength of the recovery. Again, given the cost to hire and train employees, they tend to wait as long as possible to be certain of justifying the expense.

景気後退から抜け出すときにも同様の事が起きる。企業は「しゃかりき」になるが、実際の回復の強さは確実なものではない。ここでも従業員採用と教育費用が問題となる、企業支出が正当化されるまではできるだけ採用増を先延ばしにしようとする。

Simply, employers are slow to hire and slow to fire.

簡単に言うと、雇用というのは、採用時も解雇時もユックリと起きるものだ、ということだ。

While there is much hope that the current “economic shutdown” will end quickly, we are still very early in the infection cycle relative to other countries. Importantly, we are substantially larger than most, and on a GDP basis, the damage will be worse.

現在の「経済シャットダウン」がすぐにも終了するだろうという多くの期待があるが、私どもは他国に比べてまだこの伝染病騒ぎの早期段階にある。大切なことは、我が国は他国に比べてとても大きいということだ、GDPでみてもそうで、ダメッジもそれに応じて大きなものになるだろう。

What the cycle tells us is that jobless claims, unemployment, and economic growth are going to worsen materially over the next couple of quarters.

米国のサイクル内の位置づけをみると、失業保険申請、失業率、そして経済成長はまだ今後数四半期悪化するだろう。

“But Lance, once the virus is over everything will bounce back.”

「でも Lance,一旦ウイルス問題が解決するとすべてがはね戻るだろう。」

Maybe not.

たぶんそうではない。

The problem with the current economic backdrop, and mounting job losses, is the vast majority of American’s were woefully unprepared for any type of disruption to their income going into recession. As discussed previously:

現在の経済状況の問題、そして積み上がる失業、これらに関して、圧倒的多数の米国人は悲しいほどに備えができていない、景気後退時の収入急落時にだ。以前にもこういう議論をした:

“The ‘gap’ between the ‘standard of living’ and real disposable incomes is shown below. Beginning in 1990, incomes alone were no longer able to meet the standard of living so consumers turned to debt to fill the ‘gap.’ However, following the ‘financial crisis,’ even the combined levels of income and debt no longer fill the gap. Currently, there is almost a $2654 annual deficit that cannot be filled.”「” 生活水準維持"と実際の消費可能収入の間にはしたに示すように”ギャップ”がある。1990年から始まっただが、もはや収入だけで生活水準を維持できず、この"ギャップ”を借金で埋めている。しかしながら、あの"金融危機"以来、各種収入と借金を組み合わせてももはやこのギャップを埋めることができない。現在では、毎年$2654の赤字があり、これは埋め合わせることができない。

As job losses mount, a virtual spiral in the economy begins as reductions in spending put further pressures on corporate profitability. Lower profits lead to more unemployment, and lower asset prices until the cycle is complete.

雇用減少が積み上がると、実質的な経済のマイナススパイラルが始まる、消費が減退するとさらなる企業収益に圧力がかかる。利益が下がるとさらに失業を引き起こす、そしてこのサイクルが終了するまで株価は安いままだ。

While the virus may end, the disruption to the economy will last much longer, and be much deeper, than analysts currently expect. Moreover, where the economy is going to be hit the hardest, is a place where Federal Reserve actions have the least ability to help – the private sector.

ウイルス騒ぎはやがて終わるだろうが、経済破壊はもっと長期に渡って継続するだろう、そして現在のアナリストの予想よりもずっと酷いものになるだろう。更に言うと、経済が激しく打撃を受けると、FEDの民間部門救済にも限界がある。

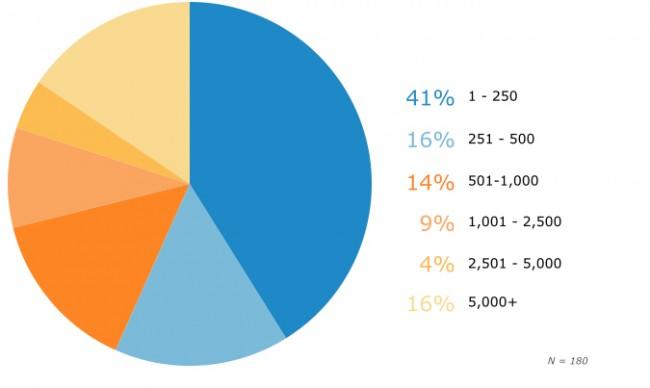

Currently, businesses with fewer than 500-employees comprise almost 60% of all employment. 70% of employment is centered around businesses with 1000-employees, or less. Most of the businesses are not publicly traded, don’t have access to Wall Street, or Federal Reserve’s bailouts.

現在では、従業員が500人以下の企業がすべての雇用の60%を超える。雇用の70%をなす企業規模の中央値は1000人の従業員だ。殆どのビジネスは公開企業ではない、Wall StreetともFED救済とも無関係なのだ。

The problem with the Government’s $2 Trillion fiscal stimulus bill is that while it provides one-time payments to taxpayers, which will do little to extinguish the financial hardships and debt defaults they will face.

政府は$2Tの財政支出をするが、問題はこれは一度だけのものであり、今後の金融困難や倒産にはほとんど対処できないだろう。

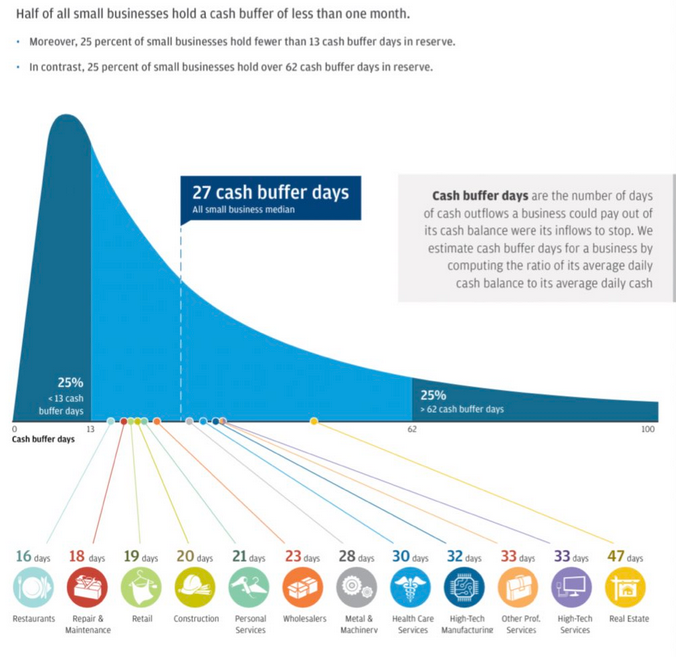

Most importantly, as shown below, the majority of businesses will run out of money long before SBA loans, or financial assistance, can be provided. This will lead to higher, and a longer-duration of, unemployment.

最も重要なのは、したに示すが、SBA loans 少企業向け貸し出しや金融支援が実行される前に大きの企業は資金が尽きるだろう。こういう状況のために、さらに高失業率状態が長期に継続するだろう。

One-Percenter

上位1%の人たち

この状況が今後どうなるか?

The wealth gap is going to explode, demands for government assistance will skyrocket, and revenues coming into the government will plunge as trillions in debt issuance must be absorbed by the Federal Reserve.

資産格差はどんどん広まりつつある、政府救済要求はロケット上昇するだろう、そしてトリリオンドルの債務が増えることで政府歳入は下落するだろう、歳入不足はFEDが吸収せざるを得ない。

While the top one-percent of the population will exit the recession relatively unscathed, again, it isn’t the one-percent I am talking about.

一方で、上位1%の人たちは無傷で景気後退をやり過ごすだろう、繰り返すが、私が議論しているのはこのこの上位1%の人たちのことではない。

It’s economic growth.

私が議論しているのは経済成長だ。

As discussed previously, there is a high correlation between debts, deficits, and economic prosperity. To wit:

以前にも議論したが、債務、財政赤字、と経済繁栄の間には強い相関がある。見てみよう:

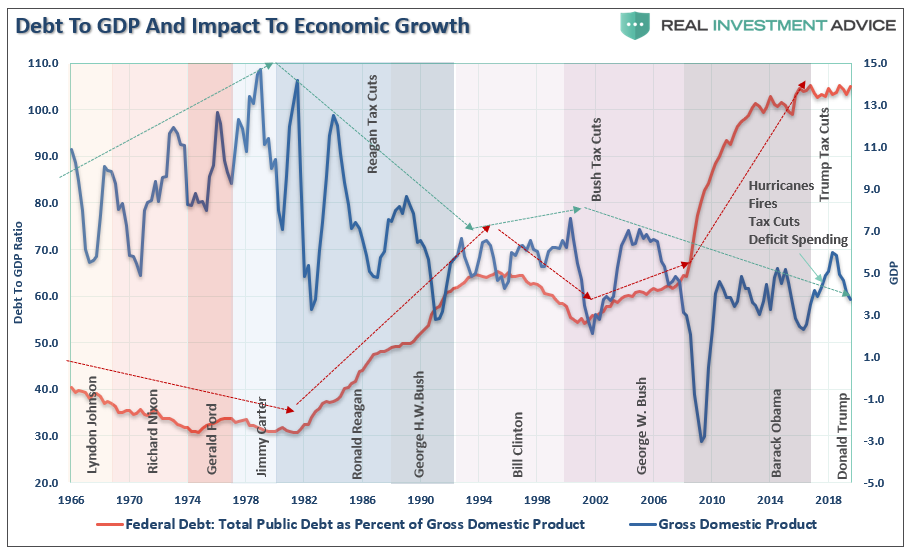

“The relevance of debt growth versus economic growth is all too evident as shown below. Since 1980, the overall increase in debt has surged to levels that currently usurp the entirety of economic growth. With economic growth rates now at the lowest levels on record, the growth in debt continues to divert more tax dollars away from productive investments into the service of debt and social welfare.”

「債務増加と経済成長の相関については十分過ぎるほどの証拠がある、下のチャートを見るが良い。1980年以来、債務急増で経済成長を台無しにしてしまった。今や経済成長率は記録的な定位になった、債務増加が継続すると税収の大半は生産的投資に向かわず、債務返済や社会福祉に向かうことになる。」

However, simply looking at Federal debt levels is misleading.

しかしながら、単に連邦債務だけを見ると誤解する。

It is the total debt that weighs on the economy.

経済を痛めつけるのは全債務なのだ。

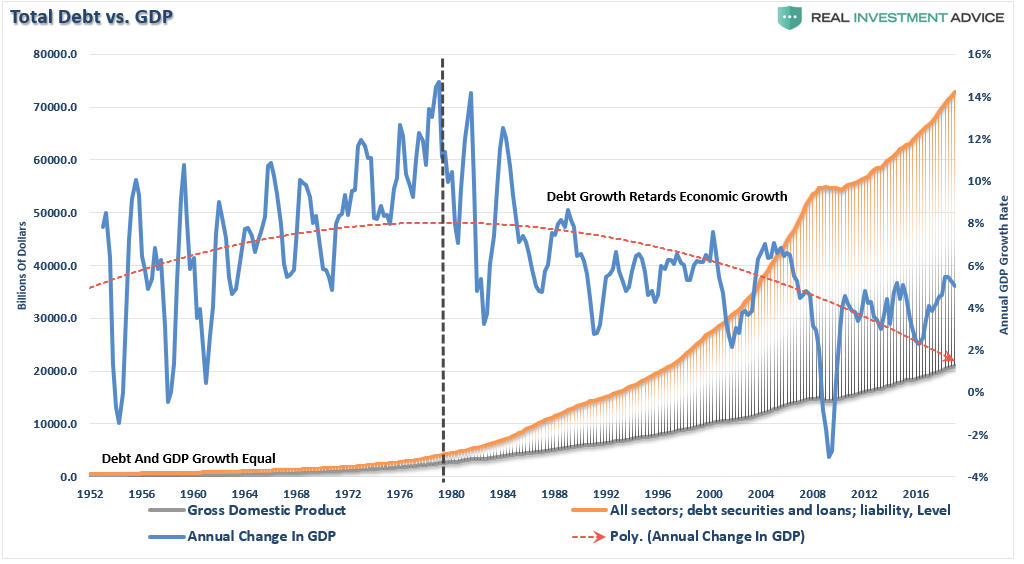

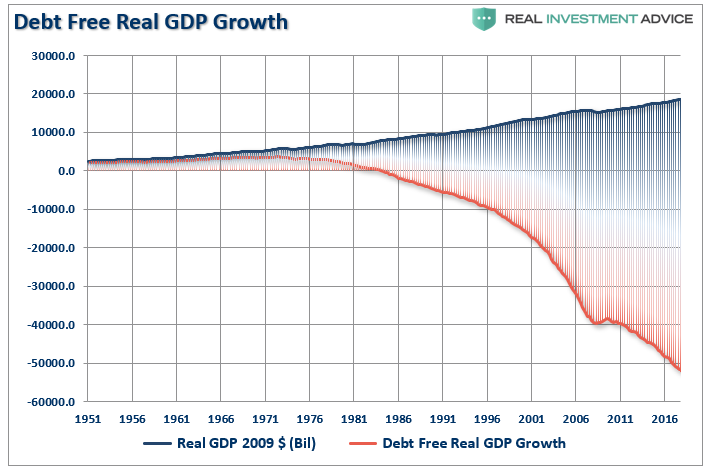

It now requires nearly $3.00 of debt to create $1 of economic growth. This will rise to more than $5.00 by the end of 2020 as debt surges to offset the collapse in economic growth. Another way to view the impact of debt on the economy is to look at what “debt-free” economic growth would be.

今では1ドルの経済成長に3ドルの債務が必要になっている。2020年末にはこの数字が5ドルを超えることになるだろう、こうなると経済成長を相殺して台無しにする。経済に対する債務の影響を見るもう一つの方法は、「債務なし」の場合の経済成長を見ることだ。

In other words, without debt, there has been no organic economic growth.

言い換えるならば、債務無しでは、もはや自然な経済成長など無くなっている。

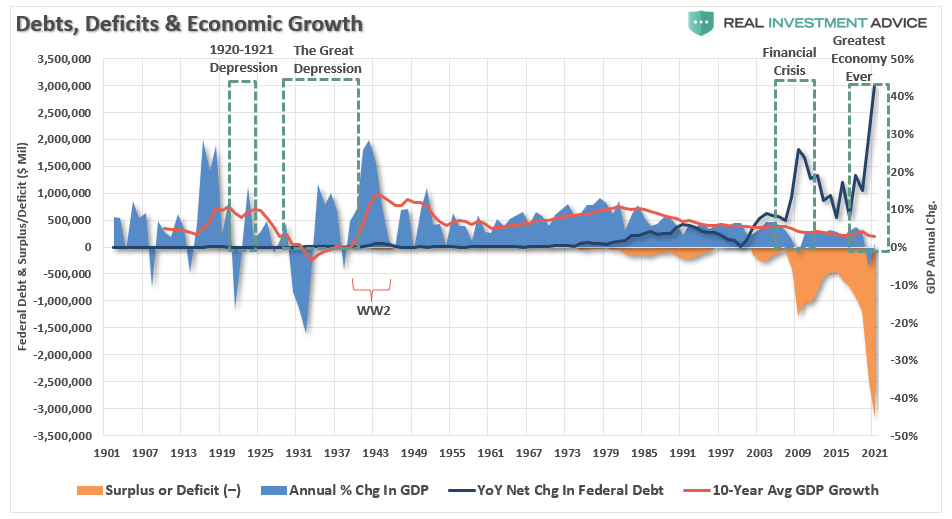

Notice that for the 30-year period from 1952 to 1982, the economic surplus fostered a rising economic growth rate, which averaged roughly 8% during that period. Since then, the economic deficit has only continued to erode economic prosperity.

1952年から1982年の30年間に注目してほしい、余裕のある経済成長が経済成長率を高めてきた、この期間の成長率は8%にもなる。それ以降は経済赤字が続くばかりで経済的繁栄を蝕んできた。

Given the massive surge in the deficit that will come over the next year, economic growth will begin to run a long-term average of just one-percent. This is going to make it even more difficult for the vast majority of American’s to achieve sufficient levels of prosperity to foster strong growth. (I have estimated the growth of Federal debt, and deficits, through 2021)

来年は債務急増となるだろう、経済成長は長期的に平均1%程度しか実現できないだろう。こういう状況では大半の米国人は強い成長を維持できるほどの繁栄を手にできなくなる。(私は2021年までの連邦債務増加と財政赤字増加を見積もった)

The Debt End Game

債務に係る終局

あまりに債務依存が大きくなると、単に「債務主導経済ブーム」を引き起こすだけだ、これが現在回避不可避な結末だ。金利を抑えて安価な債務を提供することでFEDは「資産効果」を生み出すことができると信じている、これがあの「大景気後退」を癒やす処方箋だった、しかしながら、十年後により大きな「債務バブル」を引き起こすに過ぎなかった。

“This unsustainable credit-sourced boom led to artificially stimulated borrowing, which pushed money into diminishing investment opportunities and widespread mal-investments. In 2007, we clearly saw it play out “real-time” in everything from sub-prime mortgages to derivative instruments, which were only for the purpose of milking the system of every potential penny regardless of the apparent underlying risk.”「この持続不可能な与信供給ブームは借金による人工的な刺激によるものだ、こうなると資金の投資機会はどんどん限られてくる、そして広くmal-investmentsを引き起こす。2007年に、私どもは「リアルタイム」でサブプライム住宅ローンがデリバティブに投じられるのを目の当たりにした、これはその背景にあるリスクを無視して最後の一円まで搾り取る目的でしかなかった。」

In 2019, we saw it again in accelerated stock buybacks, low-quality debt issuance, debt-funded dividends, and speculative investments.

2019年には、またもや自社株買い buybacksや低品質債務発行、借金を元手にした企業配当、そして投機的な投資を目の当たりにしてきた。

The debt bubble has now burst.

いまや債務バブルが弾けている。

Here is the important point I made previously:

私がかつて指摘した重要なことを再掲する:

“When credit creation can no longer be sustained, the markets must clear the excesses before the next cycle can begin. It is only then, and must be allowed to happen, can resources be reallocated back towards more efficient uses. This is why all the efforts of Keynesian policies to stimulate growth in the economy have ultimately failed. Those fiscal and monetary policies, from TARP and QE, to tax cuts, only delay the clearing process. Ultimately, that delay only deepens the process when it begins.

「もはや与信創造を持続できないわけで、次のサイクル開始までに行き過ぎを生産せざるを得ない。そうなるときは、そしてそうならざるを得ないのだが、投資資源はより効率的な分野に再配置せざるを得ない。だからこそこれまでのケインズ流の刺激による経済成長はすべて失敗に終わる。こういう財政・金融政策は、TARPやQEから減税までどれも生産プロセスを遅延させるに過ぎない。 最終的にはこういう遅延は、それが始まったときにはそのプロセスを深刻化させるだけだ。

The biggest risk in the coming recession is the potential depth of that clearing process.”

これから来る景気後退の最大のリスクはこの精算過程がとても深刻になることだ」

This is why the Federal Reserve is throwing the “kitchen sink” at the credit markets to try and forestall the clearing process.

だからこそFEDは与信市場のすべてを「台所の流し」に投げ込んだ、精算プロセスを阻止しようとしている。

If they are unsuccessful, which is a very real possibility, the U.S. will enter into a “Great Depression” rather than just a “severe recession,” as the system clears trillions in debt.

もし彼らの試みがうまくゆかないなら、その可能性がとても高いが、米国は単なる「深刻な景気後退」というよりは「大恐慌」に陥るだろう、というのもシステムはトリリオンドルの債務を精算しなければならないからだ。

As I warned previously:

私は以前にこう警告した:

“While we do have the ability to choose our future path, taking action today would require more economic pain and sacrifice than elected politicians are willing to inflict upon their constituents. This is why throughout the entirety of history, every empire collapsed eventually collapsed under the weight of its debt.

「我々は将来の行き先を選択することができる、犠牲を伴いながらもっと大きな傷みを伴う行動を今日選ぶこともできる、政治家は有権者に苦痛を押し付けるがそうではない道筋もある。これは歴史を振り返り何度も繰り返されたことだ、どの帝国もやがて自らの債務の重みで自滅してきた。

Eventually, the opportunity to make tough choices for future prosperity will result in those choices being forced upon us.”

最終的には、将来の繁栄のための難しい機会は我々の選択に依存している。」

We will find out in a few months just how bad things will be.

ほんの数ヶ月で物事は如何に悪いかを我々は目の当たりにするだろう。

But I am sure of one thing.

しかし私は一つだけ確信していることがある。

The Fed can’t fix what’s broken.

この壊れた状況をFEDは修復できない。

While the financial media is salivating over the recent bounce off the lows, here is something to think about.

金融メディアは底値からの最近の反転によだれを垂らしているが、こういう事をよく考えることだ。

-

Bull markets END when everything is as “good as it can get.”

ブル相場というのは、すべてが「もう可能な限り良くなった時」に終わる。

-

Bear markets END when things simply can’t “get any worse.”

ベア相場というのは、物事が単に「もうこれ以上無いほどに悪化した時」に終わる。

我々はまだどちらの状況にも達していない。