減税から一年ーー約束した使いみちだろうか?

Tax Cuts A Year Later – Did They Deliver As Promised?

Written by Lance Roberts | Feb, 27, 2019

Leading up to and following the passage of the Tax Cuts and Jobs Act (Trump Tax Cuts) I wrote a lot of analysis on the fallacy of tax cuts, why tax cuts wouldn’t change corporate behavior, and why tax cuts are an ineffective method of improving economic growth.

トランプ減税に関して、私は多くの記事を書いてきた、減税の誤謬についてだ、どうして減税が企業行動を変えないか、そしてどうして減税が経済成長改善に無力かという内容だ。

I received a lot of push back on my views then the “mainstream”

analysis was the tax cuts would jump start economic growth. Of course,

with 2017’s Q1 economic growth coming in at a meager 0.7% annualized, it

would certainly seem to be needed. But as I questioned then:トランプ減税に関して、私は多くの記事を書いてきた、減税の誤謬についてだ、どうして減税が企業行動を変えないか、そしてどうして減税が経済成長改善に無力かという内容だ。

私の見解に対する多くの反論を受け取った、「主要」アナリストは減税が経済成長を大幅促進すると言っているというものだ。当然、2017Q1経済成長は年率わずか0.7%であり、さらなる成長が求められた。しかし私は疑念を持っていた:

「減税は、長期的に見て、経済成長、雇用改善、給与増を約束するものだろうか?」“Do tax reductions lead to higher economic growth, employment and incomes over the long-term as promised?”

Speaking to NBC’s Meet the Press, VP Mike Pence argued at the time he was confident that eventually, the deficit would decline as it would be overcome by surging economic “growth” thanks to the tax cuts it will fund.

NBCのMeet the Press番組で、副大統領 Mike Penceは、減税で経済「成長」が促進し財政赤字はをやがて解決することを確信している、と述べた。

NBCのMeet the Press番組で、副大統領 Mike Penceは、減税で経済「成長」が促進し財政赤字はをやがて解決することを確信している、と述べた。

As I wrote then, such was unlikely to be

the case due to fact that tax-rate reductions are quickly absorbed into

the economy. For example:

当時私はこう書いた、減税はすぐに効果を失いそういうことは起きそうにない、と。

当時私はこう書いた、減税はすぐに効果を失いそういうことは起きそうにない、と。

-

- Year 1: GDP = $1 Trillion

初年度:GDP=$1T

- Year 1: GDP = $1 Trillion

-

- Taxes Are Reduced Which Puts $100 Billion Into The Economy.

減税により経済に$100Bが投入される。

- Taxes Are Reduced Which Puts $100 Billion Into The Economy.

-

- Year 2: GDP = $1 Trillion + $100 Billion = $1.1 Trillion or 10% GDP Growth

二年度:GDP=$1T+$100B=$1.1TもしくはGDPの10%成長

- Year 2: GDP = $1 Trillion + $100 Billion = $1.1 Trillion or 10% GDP Growth

-

-

- Going Into Year-3 There Are No New Tax Cuts And All Spending From Previous Year Remains

三年度にはもう新規減税はなく消費は前年度と同じになる

- Going Into Year-3 There Are No New Tax Cuts And All Spending From Previous Year Remains

- Year 3: GDP = $1.1 Trillion + $0 = $1.1 Trillion or 0% GDP Growth

三年度:GDP=$1.1T+$0=$1.1T もしくは GDPの0%成長

-

下のチャートを見ても解るが、税率変更の経済成長への影響は長期的にはとても限定的だ。

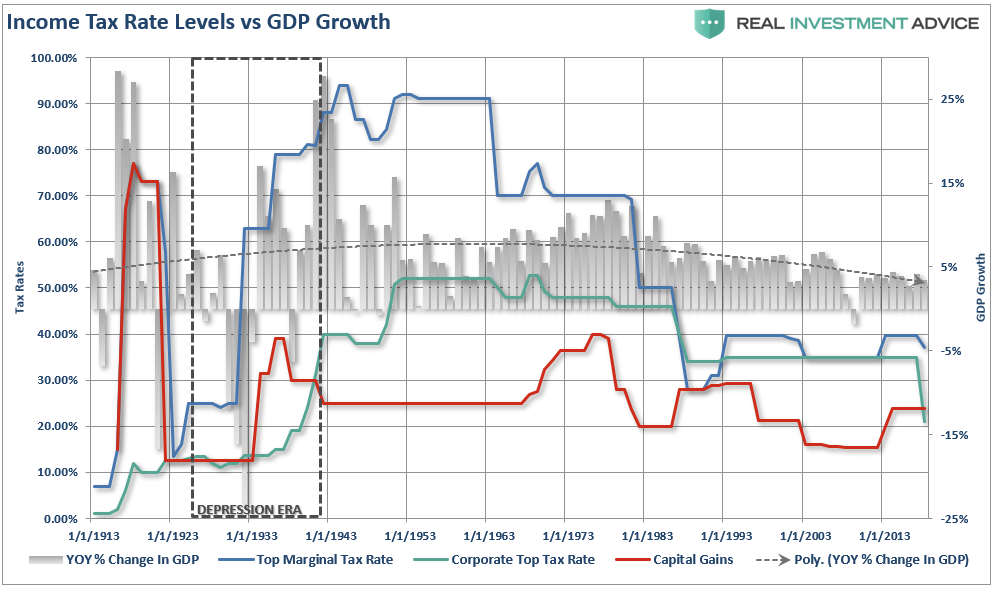

Furthermore, it was believed that tax cuts would lead to a boom in employment. The chart below shows the corporate tax rate versus employment back to 1946. Corporate tax levels create employment change at the margin. If you look at the chart you will notice that when corporate tax rates are reduced employment did marginally increase but only for a short period of time. The problem for the “Trump Tax Cuts” is that they were introduced at a time when the economy was already running near full employment. Not surprisingly, the change to employment over the last year has been minimal tied primarily to population growth.

さらにいうと、減税は雇用増加を生み出すと信じられていた。下のチャートは法人税率と雇用を1946年までさかのぼって示している。法人税率が雇用に及ぼす影響はほんの少しだ。このチャートを見れば解るが、法人税減税となったときの雇用増はほんの少しだけでしかも短期的なものだ。「トランプ減税」の問題はこの政策がすでに完全雇用状態で実行されたことだ。驚くことではないが、昨年の雇用変化はほんの少しで主要因は人口増加だった。

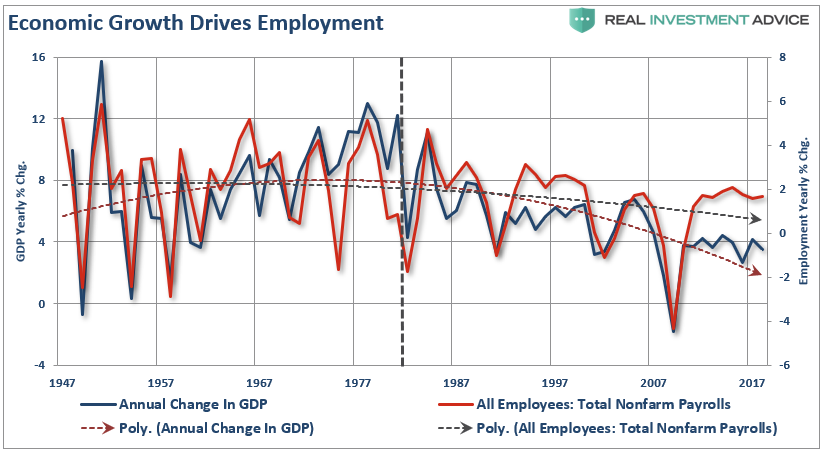

What drives employment is sustainable economic growth that leads to higher wages, increased aggregate demand and higher rates of production. In other words, employment adjusts over time to respond to the strength and direction of the economy rather than the movements in tax rates. The chart below shows economic growth versus employment.

雇用を増やすのは持続的な経済成長であり、これが高い給与を生み出し、需要と共に高い生産を引き起こす。言い換えるならば、雇用調整は経済の強さやトレンドを反映するわけであり税率にはあまり依存しない。下のチャートに示すのは経済成長と雇用の関係だ。

Do not misunderstand me. Tax

rates CAN make a difference in the short run when coming out of a

recession as it frees up capital for productive investment at a time

when recovering economic growth and pent-up demand require it.

However, as I stated previously, given the economy was already growing

near maximum capacity, the boost from tax cuts was mostly mitigated.

私の主張を誤解しないでほしい。税率も短期的には意味がある、景気後退から抜け出るときには生産的投資に向かう資本を増やす、そういうときには経済成長回復となり需要を積み上げるのだ。しかしながら、先程も述べたように、経済がすでに最大点に近いときには減税の加速効果は僅かなものだ。

Over the long term, it is the direction and trend of economic growth that drives employment. The reason I say “direction and trend” is

because, as you will see by the vertical blue dashed line, beginning in

1980, both the direction and trend of economic growth in the United

States changed for the worse.私の主張を誤解しないでほしい。税率も短期的には意味がある、景気後退から抜け出るときには生産的投資に向かう資本を増やす、そういうときには経済成長回復となり需要を積み上げるのだ。しかしながら、先程も述べたように、経済がすでに最大点に近いときには減税の加速効果は僅かなものだ。

Yes, as I noted previously, Reagan’s tax cuts were effective because they were “timely” due to the economic, fiscal, and valuation backdrop which is diametrically opposed to the situation today.

長期的に見ると、雇用を動かすのは経済成長のトレンドと方向だ。私が「方向とトレンド」といった理由は、この図の縦点線だ、1980年に始まった、米国の経済成長の方向とトレンドがこの時期を堺に悪化した。そう、これまでも何度も書いてきたことだ、レーガン減税は効果的だった、というのも経済、財政、そしてバリュエーションの背景からして「タイムリー」だった、現在とは状況が劇的に異なる。

長期的に見ると、雇用を動かすのは経済成長のトレンドと方向だ。私が「方向とトレンド」といった理由は、この図の縦点線だ、1980年に始まった、米国の経済成長の方向とトレンドがこの時期を堺に悪化した。そう、これまでも何度も書いてきたことだ、レーガン減税は効果的だった、というのも経済、財政、そしてバリュエーションの背景からして「タイムリー」だった、現在とは状況が劇的に異なる。

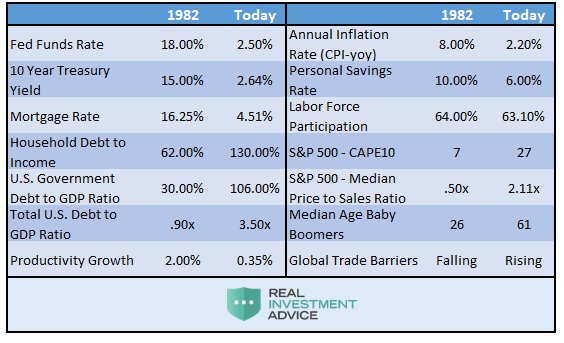

“Importantly, as has been stated, the proposed tax cut by President-elect Trump will be the largest since Ronald Reagan. However, in order to make valid assumptions on the potential impact of the tax cut on the economy, earnings and the markets, we need to review the differences between the Reagan and Trump eras. My colleague, Michael Lebowitz, recently penned the following on this exact issue.「大切なことは、ずっと言ってきたが、トランプ減税はレーガン以来の大規模だ。しかしながら、経済、収益、そして株価への有効性を見るには、レーガン政権時代とと乱舞政権時代の違いを考慮せねばならない。私の同僚のMichael Lebowitzが最近まさにそのような記事を書いた。

‘Many investors are suddenly comparing Trump’s economic policy proposals to those of Ronald Reagan. For those that deem that bullish, we remind you that the economic environment and potential growth of 1982 was vastly different than it is today. Consider the following table:'”

”多くの投資家はトランプ政権の経済政策とレーガン政権のものを突然比較している。今回のものを強気とみなす人に、思い起こしてほしいことがある、1982年当時の経済環境と潜在成長力は現在とはとても異なるものだ。下の表を見るが良い”」

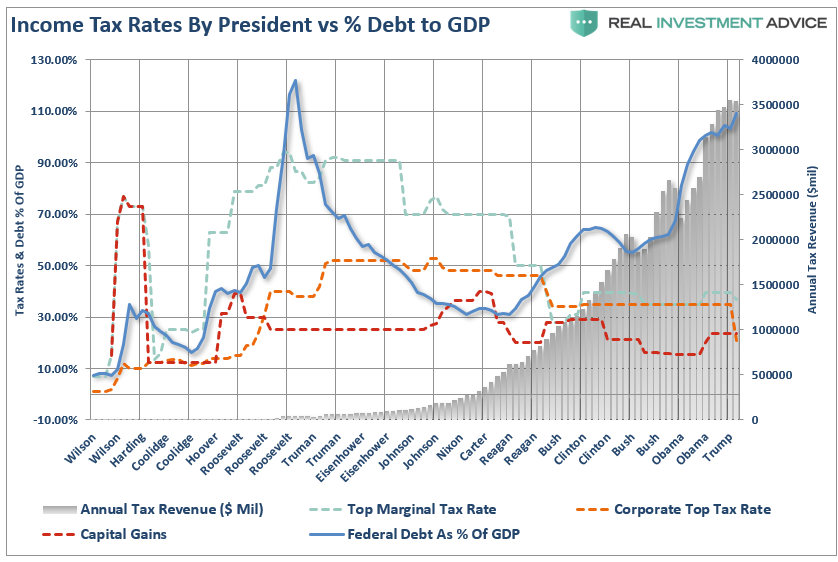

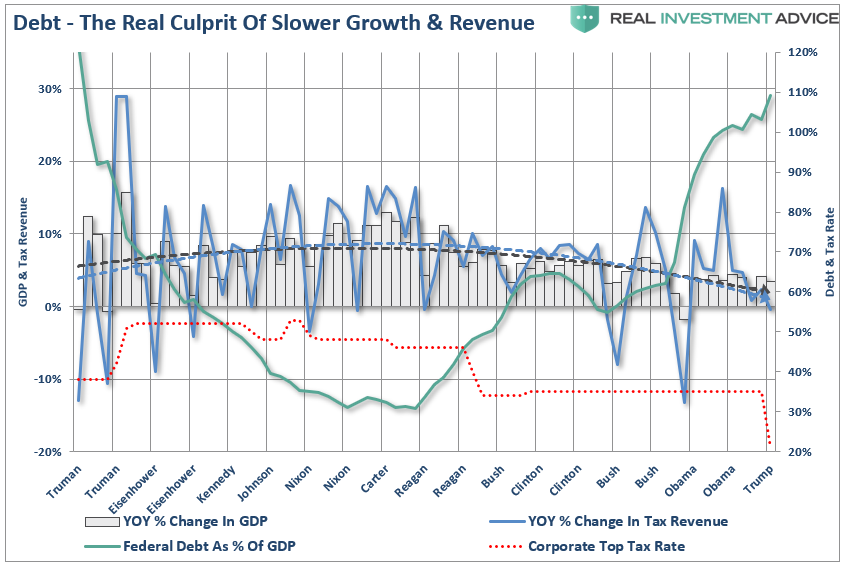

The differences between today’s economic and market environment could not be starker. The tailwinds provided by initial deregulation, consumer leveraging, declining interest rates, and inflation provided huge tailwinds for corporate profitability growth. The chart below shows the ramp up in government debt since Reagan versus subsequent economic growth and tax rates.

現在の経済、市場環境は当時と較べるととても荒涼とするものだ。当時は、規制緩和、消費者債務、金利下落と追い風だた、そしてインフレは企業収益成長に大きな追い風だった。下のチャートに示すが、レーガン政権以来の政府債務増加とその後の経済成長や税率変化を見てほしい。

As noted, rising debt levels are the real impediment to longer-term increases in economic growth. When 75% of your current Federal Budget goes to entitlements and debt service, there is little left over for the expansion of the economic growth.

示すように、債務レベルの増加は長期的な経済成長を阻害する。現在の連邦債務予算の75%が社会保障と債務費用に費やされているわけで、経済成長拡大に残された予算は殆ど無い。

The tailwinds enjoyed by Reagan are now headwinds for Trump.

レーガン政権時代の追い風が今やトランプ政権では向かい風に変わっている。

Tax Cuts Don’t Reduce The Deficit

減税は財政赤字を低減しない

というわけで、副大統領Penceの主張に戻ろう、減税がやがて経済拡大を引き起こし歳入不足を解消する、と彼は信じている、NYTの記事で最近Peter Bakerが同様の指摘をした:

“While a corporate tax rate cut of the dimension Mr. Trump envisions would reduce tax revenues by more than $2 trillion over the next 10 years, Mr. Mnuchin noted that an increase in economic growth of a little more than one percentage point would generate close to the same amount. The goal, he said, was to produce a sustained national growth rate of 3 percent, instead of the 1.8 percent now projected over the next decade.”「法人減税でトランプ大統領は今後10年で税収が$2T減ると見ているが、ムニューシンによれば、経済成長1%で同じ額の税収増と見ている。彼によれば、現在の成長率は1.8%だがこれが今後10年持続的に3%の成長となることが目標だ。」

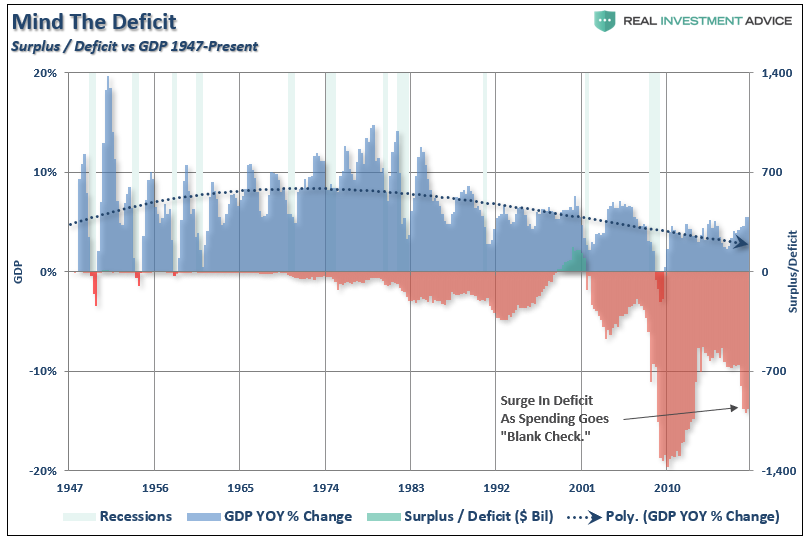

The problem with the claims is there is NO evidence that is the case. The increases in deficit spending to supplant weaker economic growth has been apparent with larger deficits leading to further weakness in economic growth. In fact, ever since Reagan first lowered taxes in the ’80’s both GDP growth and the deficit have only headed in one direction – lower.

困ったことにこういうことが実際起きそうな証拠はまったくない。弱い経済を補填するために財政赤字を増やすと明らかに将来さらに経済は弱くなり更に大きな赤字を生み出す。実際、レーガン政権以降で、80年代にまず税率を下げると、GDP成長率も財政赤字も動きは同じだったーー悪化するだけだった。

As noted above, there are massive differences between the economic and debt related backdrops between the early 80’s and today.

これまでも議論したが、経済と財政赤字の背景は80年代初頭と現在では大きく異なる。

The Committee For A Responsible Federal Budget at the time analyzed Trump’s proposed tax plan and came away with the following analysis:

The Committee For A Responsible Federal Budget 責任ある連邦予算委員会がトランプ現在を以下のように分析した:

“Based on what we know so far, the plan could cost $3 to $7 trillion over a decade– our base-case estimate is $5.5 trillion in revenue loss over a decade. Without adequate offsets, tax reform could drive up the federal debt, harming economic growth instead of boosting it.”「我々の知る限り、トランプ現在は今後10年$3Tから$7T の税収減となる、ーー基本ケースとして今後10年$5.5T/年の歳入不足と想定しよう。何らかの相殺措置をとらなければ、減税は財政赤字を増やすことになる、これは経済成長を促進するのではなく阻害する。」

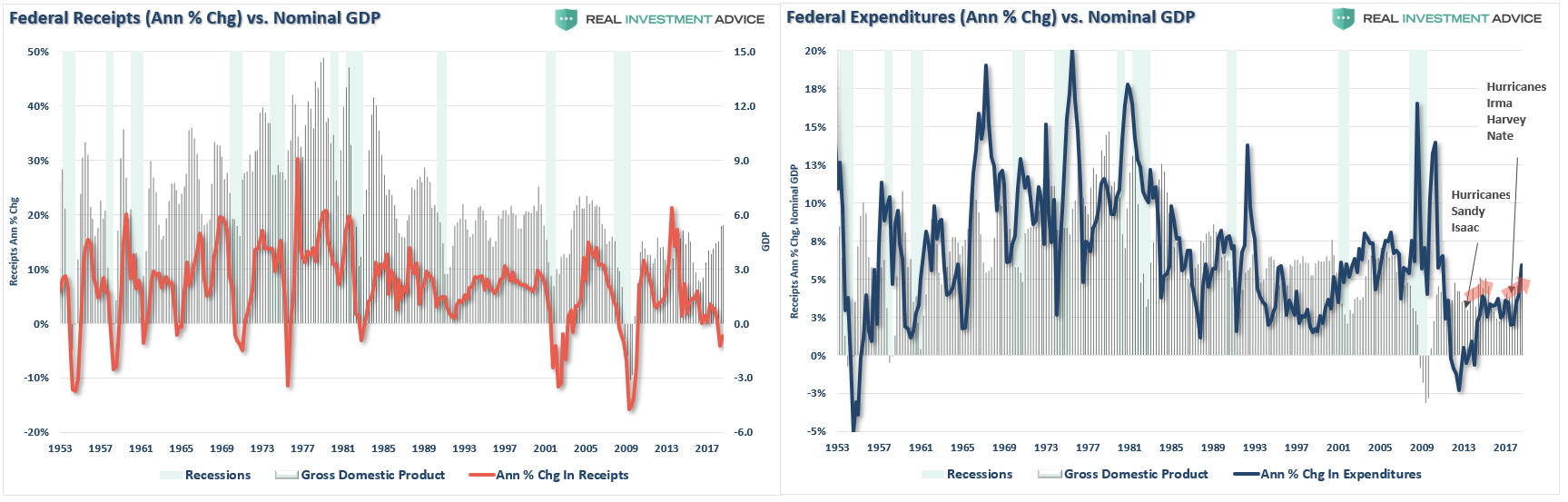

The revenue loss is already occurring as shown in the chart below.

歳入不足はすでに発生しており、下のチャートを見るが良い。

The true burden on taxpayers is government spending, because the debt requires future interest payments out of future taxes. As debt levels, and subsequently deficits, increase, economic growth is burdened by the diversion of revenue from productive investments into debt service.

納税者の本当の負荷は政府歳出だ、というのも債務というのは将来の税金で利払いすることになる。債務規模と赤字が増え続け、経済成長に足かせとなる、歳入の多くが債務費用に咲かれて生産的な投資に向かわなくなるからだ。

As expected, lowering corporate tax rates certainly helped businesses increase their bottom line earnings, however, it did not “trickle down” to middle-class America. As noted by Jesse Colombo:

予想通り、法人減税は決算書の最下段、利益を増やしたが、しかしこれが米国ミドルクラスへ「トリクルダウン」することはなかった。それをJesse Colomboがこういうふうに書いた:

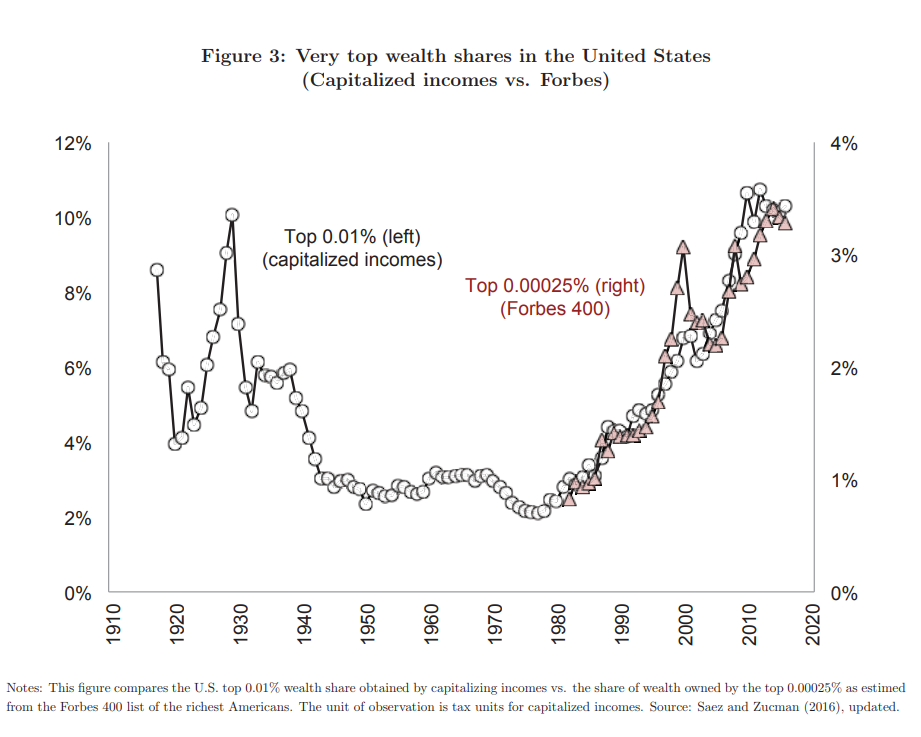

“‘In 1929 — before Wall Street’s crash unleashed the Great Depression — the top 0.1% richest adults’ share of total household wealth was close to 25%, today, the that same group controls more wealth than the bottom 50% of the economy combined.”

「1929年にはーーWall Street大暴落で大恐慌を引き起こす前にはーー上位0.1%の富裕層の資産が占める割合は25%だった、現在では、同じ上位0.1%の富裕層の資産が下位50%の資産を合わせたよりも大きくなっている。」

Not surprisingly, focusing tax cuts on corporations, rather than individuals, only exacerbated the divide between the top 1% and the rest of the country as the reforms did not focus on the economic challenges facing us.

驚くことではないが、法人減税についてみると、個人に対するものよりも、上位1%の人とそれ以外の人の格差を増している、この税制改革は多くのひとに経済的挑戦を勇気づけるようにはなっていない。

- Demographics 人口動態

- Structural employment shifts 雇用形態変化

- Technological innovations 技術イノベーション

- Globalization グローバライゼーション

- Financialization 金融化

- Global debt 世界的債務増

As investors, we must understand the difference between a “narrative-driven” advance and one driven by strengthening fundamentals. The first is short-term and leads to bad outcomes. The other isn’t, and doesn’t.

このような難しさが短期的に経済成長、給与、そして生活水準を悪化させている。結果として、増税と政策変更はさらに経済を弱めるだろう。投資家として、我々が理解せねばらないのは「推測されるお話」とファンダメンタルズの違いを認識することだ。まずは短期的視点での状況悪化だ。

Where Tax Cuts Worked

減税が効果を示す分野

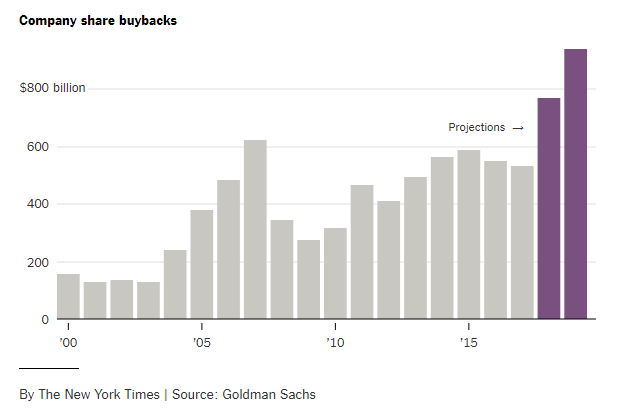

減税が効果を示す分野が一つある、私どもが予想したとおり、自社株買いの拡大だ。最近のニューヨークタイムスの分析によると:

“Cheerleaders for the tax cut argued that the heart of the law — cutting and restructuring taxes for corporations — would give the economy a positive bump, giving companies incentives to invest more, hire more workers and pay higher wages.

「減税を囃し立てる人たちは減税法案の核心をこう見ているーー法人減税税制改革ーーこれが経済にプラス効果を与え、企業がさらに投資を増やし多くの雇用を生み出し報酬を増やすと見ている。

疑念を示す人たちは、企業が減税で得たマネーは単に収益を増やすだけで従業員にトリクルダウンすることはないと言った。Skeptics said that the money companies saved through tax cuts would merely increase corporate profits, rather than trickling down to workers.

JPMorgan Chaseアナリストの見積もりでは、2018前半に訳$270Bの海外資産が米国内に償還された、税制改革のおかげだ。その資金の46%相当の$124Bが自社株買いに使われた。」JPMorgan Chase analysts estimate that in the first half of 2018, about $270 billion in corporate profits previously held overseas were repatriated to the United States and spent as a result of changes to the tax code. Some 46 percent of that, JPMorgan Chase analysts said, was spent on $124 billion in stock buybacks.”

「国内回帰した企業資金は株主に支払われた、自社株買いと配当として。この手の支出は今年$1.3Tになると見られている、2017年から28%増える、ゴールドマンサックスの見積もりだ。」

“The flow of repatriated corporate cash is just one tributary in what has become a flood of payouts to shareholders, both as buybacks and dividends. Such payouts are expected to hit almost $1.3 trillion this year, up 28 percent from 2017, according to estimates from Goldman Sachs analysts.”

While wages did rise marginally over the last, due more to tightness in the labor market rather than tax cuts, corporations failed to share the wealth. In fact, the ratio of profits to workers wages have materially worsened since the enactment of tax cuts.

労働市場は引き締まっている中で昨年の給与増加はわずかで、企業は富を労働分配しなかった。実際、利益に対する労働者の給与は減税以来悪化している。

Summary

Despite the commentary to the contrary, the reality is, as we predicted over a year ago, that tax cuts in a late stage economy would have little, if any, real impact.現実には逆行しているのだが、これは私どもが一年以上前に予想したことだ、景気サイクルの終盤での減税はほとんど実インパクトを持たない。

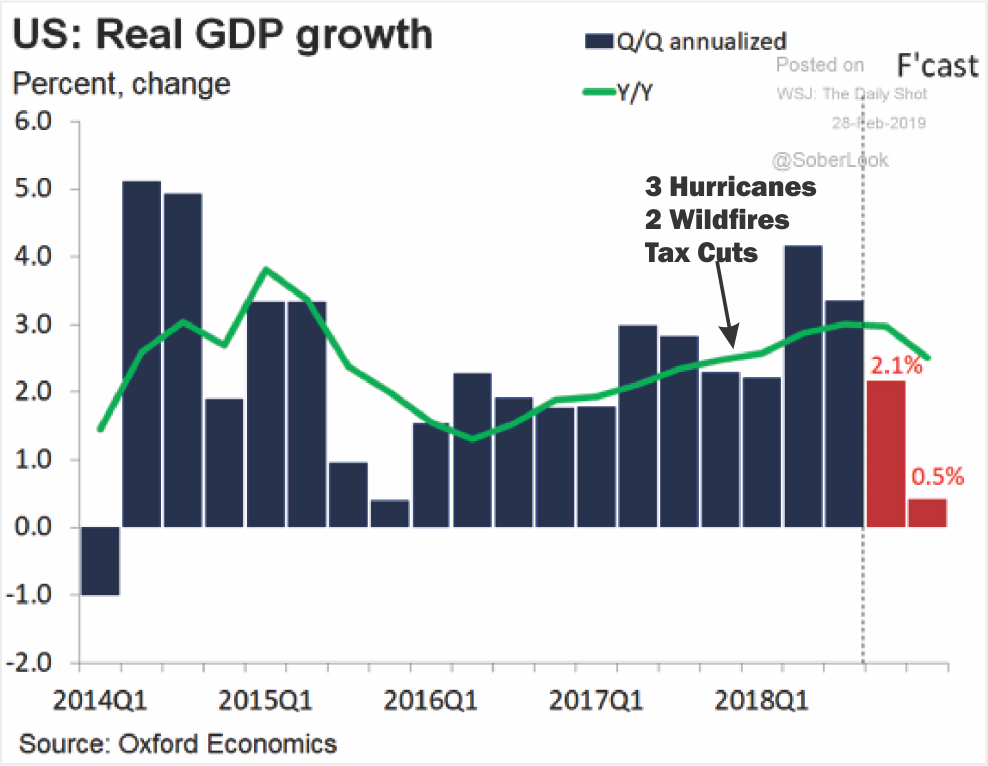

The spurt of economic growth in the first half of 2018 came from the impact of three massive hurricanes and two major wildfires in late 2017 which led to a surge in spending for reconstruction. That input has now faded and economic growth rates are beginning slow.

2018年前半の素晴らしい経済成長は巨大なハリケーンと2017年遅くの2つの山火事によるものだった、災害債権消費が急増したためだ。このインパクトはいまや消えつつあり、経済成長率は鈍化し始めている。

The fiscal health of the United States is deteriorating fast, as revenues have declined sharply. The federal budget deficit — the gap between what the government collects in revenues and what it spends — is approaching nearly $1 trillion. It’s highly unusual for deficits and borrowing needs to grow this much during periods of prosperity.

米国の財政健全性は急速に悪化している、歳入は急落している。連邦政府財政赤字ーー政府の歳入と歳出の差ーーこれが$1Tに近づいている。この赤字は尋常ではない、そしてこの繁栄を更に成長させるには借金が必要だ。

As noted in the NYT article:

NYTはこう記述する:

“Corporate tax revenues are down one-third from a year ago. Federal revenues as a whole ran $200 billion behind the Congressional Budget Office’s forecast for the 2018 fiscal year — even though economic growth was faster than the C.B.O. expected. The nonpartisan Committee for a Responsible Federal Budget reports that nominal federal revenues are down by at least 3.6 percent since the tax cuts took effect.”

「法人税収は一年前の1/3になってしまった。連邦政府歳入はCBOが2018会計年度に予想していたものよりも$200Bも少ないーーたとえ経済成長がCBO予想よりも早くとも。 責任ある財政無党派委員会によると、名目連邦歳入は減税後少なくとも3.6%減っている。」

Other than creating a massive windfall to corporate bottom lines, tax cuts not only failed to improve the economic prosperity for the vast majority of Americans, but has now entrenched the economy into a deeper “fiscal hole” than we were when Trump took office.

決算書最下段の収益は巨額になったにもかかわらず、減税は圧倒的多数の米国人に恩恵を与えないだけでなく、いまや「財政に穴を開け」経済を圧迫している、トランプ政権以前に比べてだ。

As a “fiscal conservative,” my concern continues to be the entire lack of fiscal responsibility in Washington D.C. There was a time when politicians at least acted like they were concerned about the budget but that process was clearly abandoned a decade ago.

「財政に対して保守的な立場」からすると、私の懸念はワシントン政府に財政規律が全く見られないことだ。かつてはたとえ政治屋であっても財政を懸念する時代があった、それが10年前から全く放置されている。

While schemes and tricks to get votes may work in the short term, the long-term consequences are already playing out in real-time.

得票を得るための構図や仕掛けは短期的なものかもしれないが、長期的な結末はすでに尽き果てている。

Why do you think “socialism” has become a “thing” in what once was considered the greatest capitalist economy on the planet?

どうしてみなさんは「社会主義」が「現実のもの」になりうると考えるのだろう、かつては史上最良の資本主義を我々は実現してきたのに。

Lance Roberts is a Chief Portfolio Strategist/Economist for Clarity Financial. He is also the host of “The Lance Roberts Podcast” and Chief Editor of the “Real Investment Advice” website and author of “Real Investment Daily” blog and “Real Investment Report“. Follow Lance on Facebook, Twitter, Linked-In and YouTube

2019/02/27