経済理論 & 債務の現実

国民として政策がどうあるべきか?と言う議論と、投資家として今後世の中がどう動くか?という見通し、を混同しないように管理人は自らを戒めています。

こういう議論はトレンドはわかりますが、タイミングがよくわかりません、日本ではすでに米国に先行しており、何十年もこういう状況が続いていますがまだ持続不可の変曲点には到達していません。中国も多分同様でしょう。

Economic Theories & Debt Driven Realities

Written by Lance Roberts | Mar, 11, 2019ここ数ヶ月とても良く議論されていることの一つがMMTだ。この経済理論は何度も耳にするがこの理論を最も話題にしているのは国会議員Alexandria ocasio-Cortezの「New Green Deal」だ、この政策は巨額の政府予算に依存している。

There is much debate on both sides of the argument but, as is the case with all economic theories, supporters tend to latch onto the ideas they like, ignore the parts they don’t, and aggressively attack those who disagree with them. However, what we should all want is a robust set of fiscal and monetary policies which drive long-term economic prosperity for all.

賛否両論が喧しく、どの経済理論も同様なのだが、支持者は好みの考え方に熱狂し、反対派を無視する、さらに反対派を積極的に攻撃する。しかしながら、我々誰もが望むのは全員にとって長期的な経済反映を享受できる財政・金融政策であるはずだ。

Here is the problem with all economic theories – they sound great in theory, but in practice, it has been a vastly different outcome. For example, when it comes to deficits, John Maynard Keynes contended that:

どの経済理論にも問題があるーー理論的には正しく聞こえる、しかし現実には、全く異なった結末を迎えるものだ。たとえば、財政赤字について、John Maynard Keynesはこういうふうに強く主張した:

“A general glut would occur when aggregate demand for goods was insufficient, leading to an economic downturn resulting in losses of potential output due to unnecessarily high unemployment, which results from the defensive (or reactive) decisions of the producers.”「モノの需要が充分でないときに供給過剰が起きてしまう、これが景気後退を引き起こし生産の損失となり、不要な失業増加を生み出す、これは生産者が防衛的な判断をするためだ。」

In other words, when there is a lack of demand from consumers due to high unemployment, then the contraction in demand would force producers to take defensive actions to reduce output. Such a confluence of actions would lead to a recession.

言い換えると、高失業率のために消費需要が後退すると、需要が減退し生産者は防衛的に反応して生産が衰える。こういうことが起きると景気後退となる、ということだ。

In such a situation, Keynesian economics states that government policies could be used to increase aggregate demand, thus increasing economic activity and reducing unemployment and deflation. Investment by government injects income, which results in more spending in the general economy, which in turn stimulates more production and investment involving still more income and spending and so forth. The initial stimulation starts a cascade of events, whose total increase in economic activity is a multiple of the original investment.

こういう状況では、ケインズ主義経済学者は財政政策で積極的に需要を増やすよう主張する、こうして経済活動を増やし失業やデフレを抑制する。政府が収入を増やす投資をすることで、一般経済活動の消費を増やす、これが生産を刺激増加しそして投資がさらなる収入増と消費を引き起こす、これが正循環すると。当初の刺激策が連鎖反応を引き起こし、経済活動全体を強化し当初の投資を何倍にもする効果を生み出す。

Unfortunately, as shown below, economists, politicians, and the Federal Reserve have simply ignored the other part of the theory which states that when economic activity returns to normal, the Government should return to a surplus. Instead, the general thesis has been:

残念なことに、下に示すように、エコノミスト、政治家、そしてFED共にこの理論の他の局面を無視した、経済活動が通常状態に戻った時、政府は黒字に回復するはずだというのだ。しかしながら、一般的にはこういう具合に受け止められた:

“If a little deficit is good, a bigger one should be better.”「多少の赤字は大丈夫、赤字が大きくなるのも更に良い。」

As shown, politicians have given up be concerned with deficit reduction in exchange for the ability to spend without constraint.

下に示すように、政治家は赤字削減の懸念を放棄している、その引き換えに制限なく歳出を使える権限を好んだのだ。財政赤字を批判するのは野党のときだけで、与党になるとそんなことは気にしない。

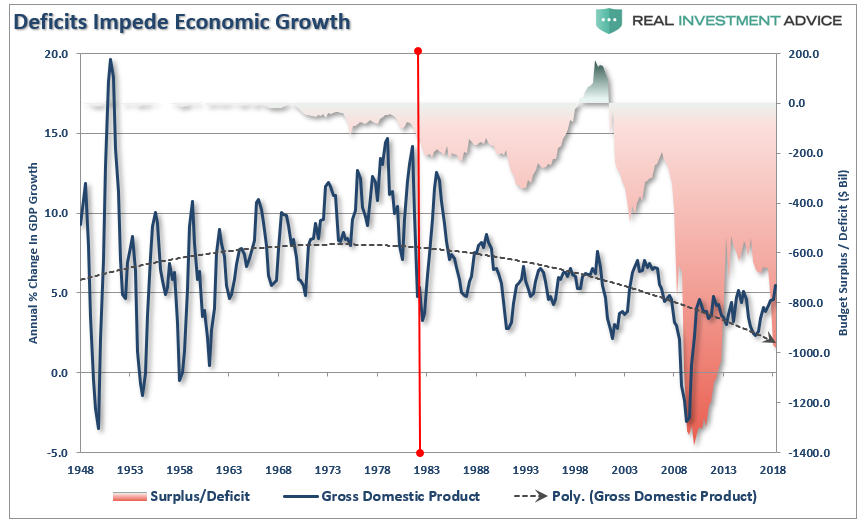

However, as shown below, the theory of continued deficit spending has failed to produce a rising trend of economic growth.

However, as shown below, the theory of continued deficit spending has failed to produce a rising trend of economic growth.しかしながら、下に示すように、財政赤字を続けてもうまくゆくはずの理論は経済成長トレンド上昇を得ることがなかった。

When it comes to MMT, once again we see supporters grasping onto the aspects of the theory they like and ignoring the rest. The part they “like” sounds a whole lot like a “Turbotax” commercial:

議論をMMTに戻すと、またもやこの理論の支持者は自らの好む性質だけを強調しそれ以外のことを無視する。彼らの「好み」はまるで「Turbotax(無料納税ソフトウエア)」のコマーシャルのようだ:

The part they don’t like is:

彼らが好まないのはこういうことだ:

“The only constraint on MMT is inflation.”「MMTの唯一の制約はインフレだ。」

That constraint would come as, the theory purports, full employment causes inflationary pressures to rise. Obviously, at that point, the government could/would reduce its support as the economy would theoretically be self-sustaining.

制約というのはこういうことだ、理論通りに事が運ぶと、完全雇用はインフレ圧力を高める。明らかに、どこかの時点で、政府は援助を削減することになる、理論通りにいけば経済は自律的に持続するようになるからだ。

However, as we questioned previously, the biggest issue is HOW EXACTLY do we measure inflation?

しかしながら、私どもが以前に疑問を呈したことだが、最大の課題は如何にして正確にインフレを計測するか?ということになる。

This is important because IF inflation is the ONLY constraint on debt issuance and deficits, then an accurate measure of inflation, by extension, is THE MOST critical requirement of the theory.

これはとても重要だ、というのも債務発行や財政赤字を唯一制限するものがインフレであるならば、当然の帰結として正確なインフレ計測がこの理論の肝となる。

In other words:

言い換えるならば:

“Where is the point where the policy must be reversed BEFORE you cause serious, and potentially irreversible, negative economic consequences?”「深刻な経済劣化を引き起こす前にどの時点で政策を逆転するかということがキモになる」

This is the part supporters dislike as it imposes a “limit” on spending whereas the idea of unconstrained debt issuance is far more attractive.

制約なく財政支出することがとても魅力的であるために、この経済理論を支持する人たちは財政支出に「制約」を設けることを好まない。

Again, there is no evidence that increasing debts or deficits, inflation or not, leads to stronger economic growth.

繰り返すが、政府債務や財政赤字を増やすことが、強い経済成長を引き起こす証拠はまったくない、インフレかどうかにかかわらずだ。

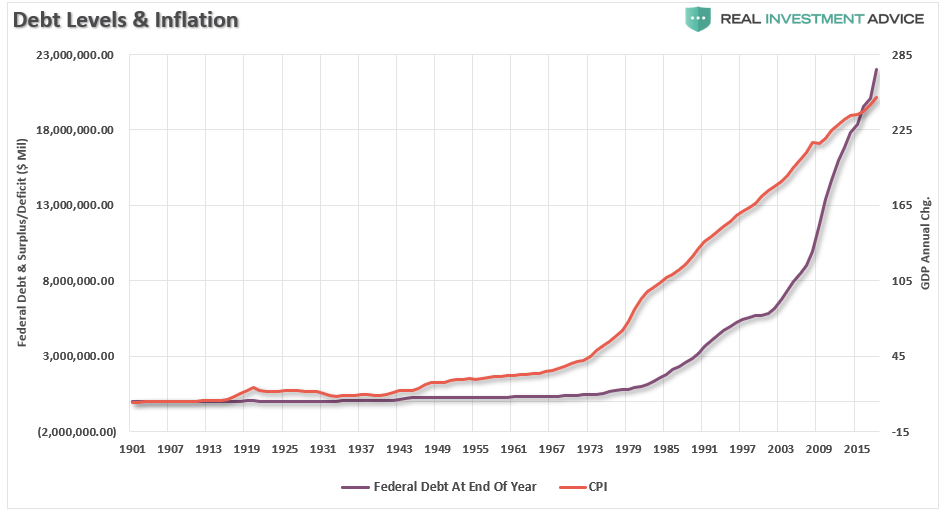

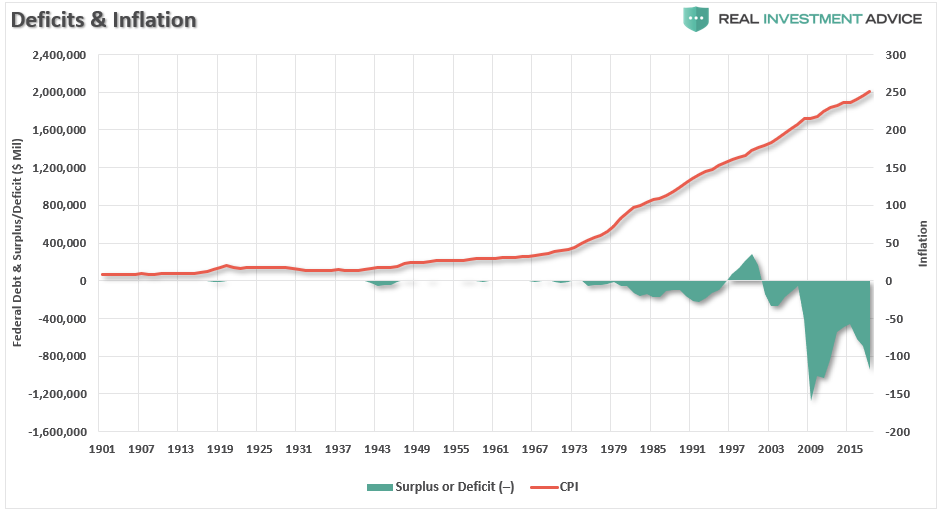

However, there is plenty of evidence which shows that rising debts and deficits lead to price inflation. (The chart below uses the consumer price index (CPI) which has been repeatedly manipulated and adjusted since the late 90’s to suppress the real rate of inflationary pressures in the economy. The actual rate of inflation adjusted for a basket of goods on an annual basis is significantly higher.)

しかしながら、債務増加や財政赤字がインフレを引き起こすという証拠はたくさんある。(下のチャートでは消費者物価指数CPIを採用している、しかしこの指数は低くなるように90年代遅くから意図的に操作されている。実際のインフレ率はもっと大きなものだ。)

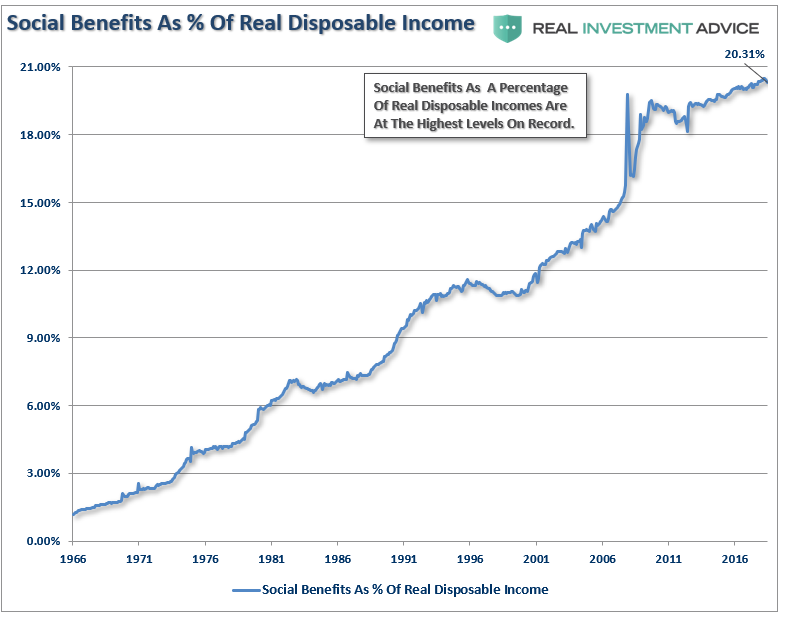

Of course, given the Government has already been running a “quasi-MMT” program for the last 30-years, the real impact has been a continued shift of dependency on the Government anyway. Currently, one-in-four households in the U.S. have some dependency on government subsidies with social benefits as a percentage of real disposable income at record highs.

当然のことながら、連邦政府はすでに「準MMT」をすでに30年ほど実行してきた、実際に政府への依存度がどんどん増している。今の所、米国家庭の1/4がなんらかの政府援助社会保障を受けている、裁量収入に占める政府援助の割合は記録的な割合になっている。

If $22 trillion in debt, and a deficit approaching $1 trillion, can cause a 20% dependency on government support, just imagine the dependency that could be created at $40 trillion?

$22Tの債務と毎年の財政赤字が$1Tに近づく中で、政府援助依存率が20%もあるなら、将来債務が$40Tになったときにどれほどの依存度になるだろうか?想像してほしい。

If the goal of economic policy is to create stronger rates of economic growth, then any policy which uses debt to solve a debt problem is most likely NOT the right answer.

経済政策の目標が経済の力強い成長を生み出すことにあるとするなら、債務問題をさらなる債務で解決するどのような政策も正しい答えとは言えない。

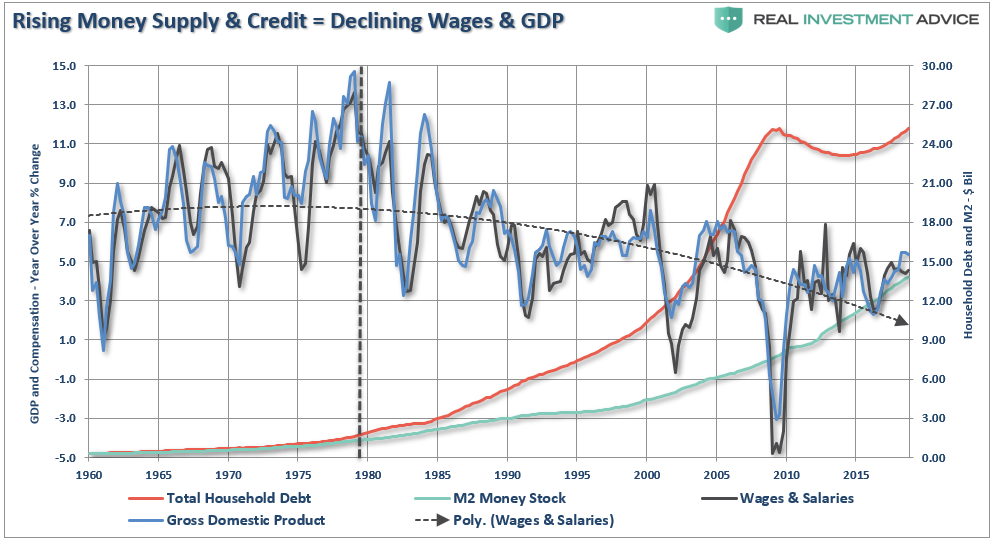

This is why proponents of Austrian economics suggest trying something different – less debt. Austrian economics suggests that a sustained period of low interest rates and excessive credit creation results in a volatile and unstable imbalance between saving and investment. In other words, low interest rates tend to stimulate borrowing from the banking system which in turn leads, as one would expect, to the expansion of credit. This expansion of credit then creates an expansion of the supply of money.

こういう状況だからこそ、オーストリア経済学派は異なる選択を示唆するーー債務削減。オーストリア経済学派が示唆するのは、低金利継続と過剰な与信創造は貯蓄と投資の間に不安定な状況を生み出すということだ。言い換えると、低金利は銀行への借金を刺激し、その結果として与信拡大を引き起こす。この与信拡大が通貨供給過剰を引き起こす。

(訳注:右側のスケールがBではなくTのような気がします、?)

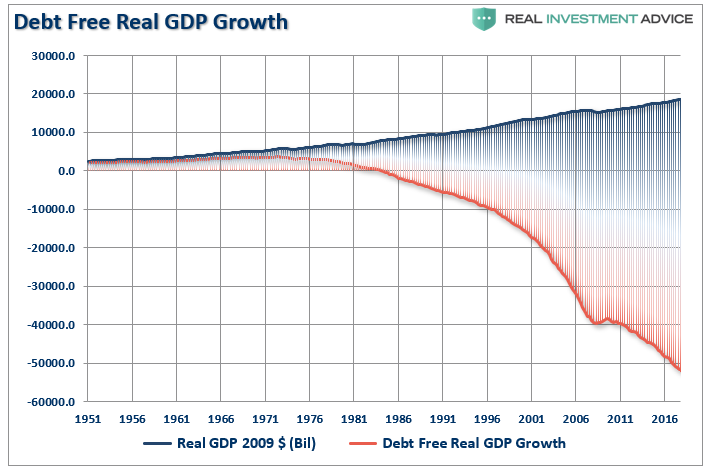

Therefore, as one would ultimately expect, the credit-sourced boom becomes unsustainable as artificially stimulated borrowing seeks out diminishing investment opportunities. Finally, the credit-sourced boom results in widespread malinvestments. When the exponential credit creation can no longer be sustained a “credit contraction” occurs which ultimately shrinks the money supply and the markets finally “clear” which causes resources to be reallocated back towards more efficient uses.

しかるに、だれもが予想することだが、与信拡大による経済ブームは持続可能なものではなく、人工的に刺激された借金で先細りの投資機会を追い求めているだけだ。最終的には、与信拡大経済ブームはmalinvestmentsを引き起こすだけだ(訳注:たとえばテスラやソフトバンク、太陽光発電、スルガ銀行、等々)。与信創造拡大がもはや維持できなくなると、「与信収斂」が起き、マネーサプライの縮小を引き起こして市場は最終的に「精算」される、こうなると経済リソースはより効率的な目的に再配分される。

Time To Wake Up 目覚めるときだ

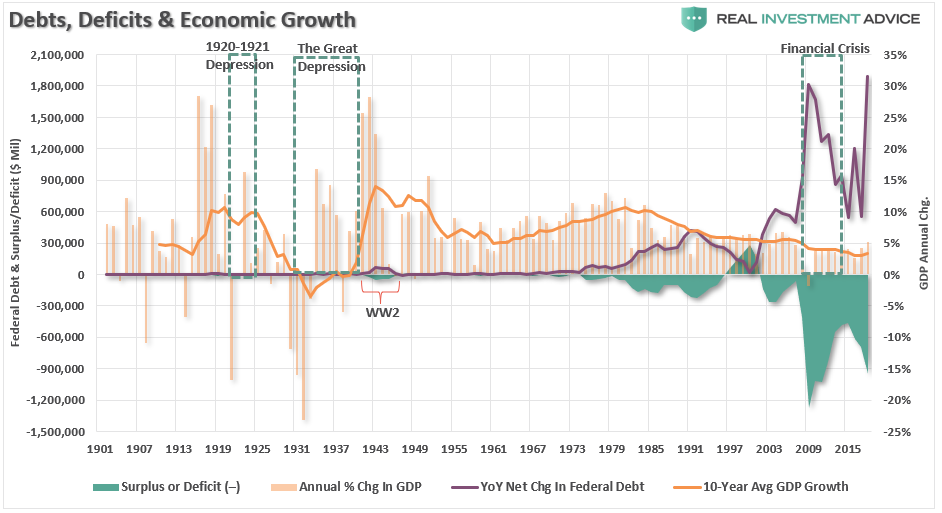

For the last 30 years, each Administration, along with the Federal Reserve, have continued to operate under Keynesian monetary and fiscal policies believing the model worked. The reality, however, has been most of the aggregate growth in the economy has been financed by deficit spending, credit expansion and a reduction in savings. In turn, the reduction of productive investment into the economy has led to slowing output. As the economy slowed and wages fell the consumer was forced to take on more leverage which also decreased savings. As a result of the increased leverage, more of their income was needed to service the debt.この30年間、どの政権も、FEDとともに、ケインズ主義金融財政政策を実行してきた、そしてこのモデルが有効だと信じてきたのだ。しかしながら現実には、積み上がった成長の多くの部分は財政赤字と与信拡大そして貯蓄率減少のもとで作られたものだ。その結果、生産的な投資が減り経済的アウトプットは減速している。経済が減速し給与が減る中で、消費者はさらなるレバレッジを求め貯蓄を減らす。レバレッジ拡大の結果として、彼らの収入はさらに借金返済に向かうことになった。

Secondly, most of the government spending programs redistribute income from workers to the unemployed. This, Keynesians argue, increases the welfare of many hurt by the recession. What their models ignore, however, is the reduced productivity that follows a shift of resources toward redistribution and away from productive investment.

第二に、政府歳出プログラムの殆どが勤労者の収入から失業者への再配分に向けられている。ケインズ主義者と論争になることだが、こうして多くの人に福祉を更に提供するのだが、これが景気後退で阻害される。しかしながら彼らのモデルが無視してきたことだが、経済リソースを生産的な投資から遠ざけることで生産性は低下してきた。

In its essential framework, MMT suggests correctly that debts and deficits don’t matter as long as the money being borrowed and spent is used for productive purposes. Such means that the investments being made create a return greater than the carrying cost of the debt used to finance the projects.

MMTの基本的枠組みが示唆するのは、債務や財政赤字は問題にならないということだ、ただし借金で生み出されたマネーが生産的に使われるならという条件付きで。その意味するところは、そういう投資はそのプロジェクト遂行に当たる借金費用を生み出す大きなリターンを生み出すのだと彼らは主張する。

Again, this is where MMT supporters go astray. Free healthcare, education, childcare, living wages, etc., are NOT a productive investments which have a return greater than the carrying cost of the debt. In actuality, history suggests these welfare supports have a negative multiplier effect in the economy.

What is most telling is the inability for the current economists, who maintain our monetary and fiscal policies, to realize the problem of trying to “cure a debt problem with more debt.”

繰り返すが、これこそMMT支持者が道を踏み外しているところだ。医療、教育、保育、最低生活等々を無料にする、これらのプロジェクトは決して生産的な投資ではない、債務コストを超えるリターンを生み出したりすることはない。実際歴史が教えるところは、これらの福祉は経済に対してマイナスの乗数効果を引き起こす。最も主張すべきは現在のエコノミストが如何に無能かということだ、その彼らが我々の金融財政政策の舵取りをしている、現実に彼らがやっているのは「借金問題を更に大きな借金で緩和しようとしている」にすぎない。

This is why the policies that have been enacted previously have all failed, be it “cash for clunkers” to “Quantitative Easing”, because each intervention either dragged future consumption forward or stimulated asset markets. Dragging future consumption forward leaves a “void” in the future which must be continually filled, This is why creating an artificial wealth effect decreases savings which could, and should have been, used for productive investment.

だからこそこれまでの金融財政政策はどれも失敗した、「エコカー買い替え補助金」とか「量的緩和」というようなものだ、というのもどの介入も将来の消費を先食いしているだけで、株式市場を刺激しているだけだ。将来の消費を先食いすると将来どこかで「穴が空く」これは将来埋め合わさねばならない。こうして人工的な資産効果は貯蓄を減らしてしまう、本来は貯蓄が生産的な投資に向かうはずのものだ。

The Keynesian view that “more money in people’s pockets” will drive up consumer spending, with a boost to GDP being the end result, has been clearly wrong. It hasn’t happened in 30 years.

ケインズ主義者の見立てでは「人々のポケットに札束をねじ込む」ことで消費を増やし、これが結果としてGDPを押し上げるだろうというものだ、これは全く間違っている。この30年そういうことは起きなかった。

MMT supporters have the same view that if the government hands out money it will create stronger economic growth. There is not evidence which supports such is actually the case.

MMT支持者も同様の見解を持っている、政府が資金を提供するとそれが強い経済成長を引き起こすだろうというものだ。こういうことが現実世界で起きた証拠はない。

It’s time for those driving both monetary and fiscal policy to wake up. The current path we are is unsustainable. The remedies being applied today is akin to using aspirin to treat cancer. Sure, it may make you feel better for the moment, but it isn’t curing the problem.

いまこそ、金融財政政策運用に目覚めるときだ。現在我々が進んでいる道は持続不可能だ。現在適用されている治療改善策というのはがん患者に鎮痛剤を投与しているようなものだ。たしかに暫くの間は気分が良いかもしれない、しかしそれで問題を解決しているわけではない。

Unfortunately, the actions being taken today have been repeated throughout history as those elected into office are more concerned about “satiating the mob with bread and games” rather than suffering the short-term pain for the long-term survivability of the empire. In the end, every empire throughout history fell to its knees under the weight of debt and the debasement of their currency.

残念なことに、現在取られている行動は歴史上何度も繰り返されたことだ、政策実行者に選ばれた人は、「民衆をパンとサーカスで満足させること」に腐心していた、帝国の長期的な繁栄よりも短期的な苦痛を和らげることを重視した。結局の所、歴史上のどの帝国も債務の重さに膝を屈し自らの通貨を減価した。

It’s time we wake up and realize that we too are on the same path.

いまこそ我々は気づくときだ、我々もまた同じ道をたどっていることに。