What I find most fascinating is how quickly many dismiss the issue of corporate debt with the simple assumption of “it’s not the subprime mortgage market.”

Correct, it’s not the subprime mortgage market. As I noted previously:

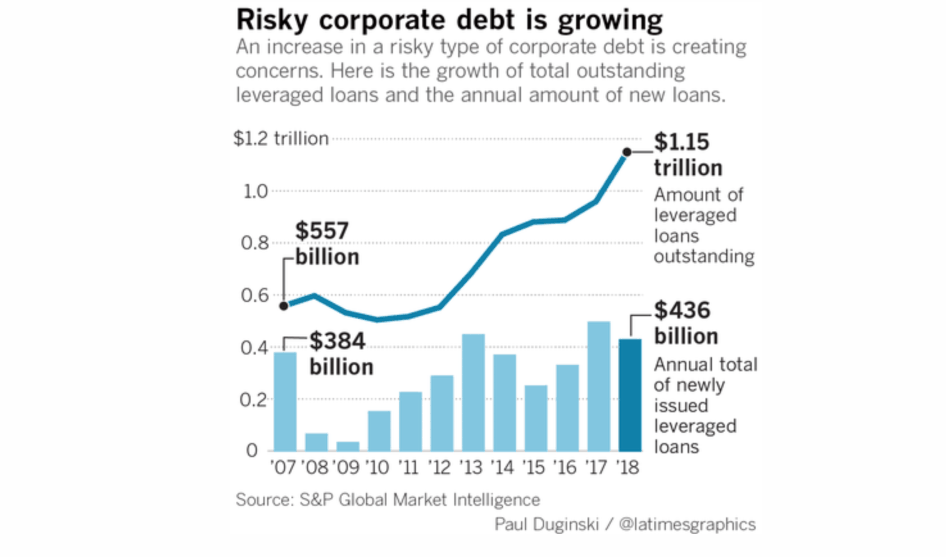

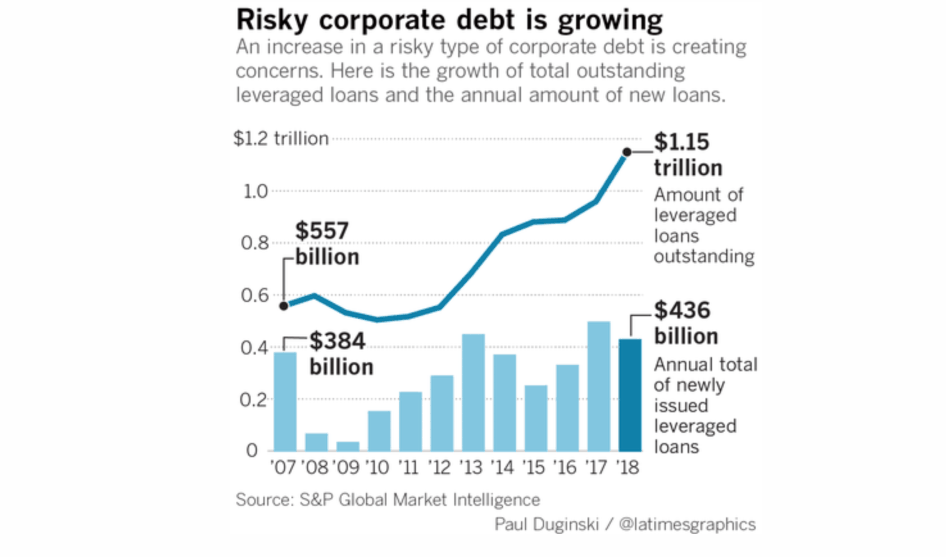

“Combined, there is about $1.15 trillion in outstanding U.S. leveraged loans (this is effectively “subprime” corporate debt) — a record that is double the level five years ago —

and, as noted, these loans increasingly are being made with less

protection for lenders and investors. Just to put this into some

context, the amount of sub-prime mortgages peaked slightly above $600

billion or about 50% less than the current leveraged loan market.”

Every bubble has its own characteristics. The current bubble

is no different, and I would suggest that it has the potential to have

more severe consequences than seen previously. The reasoning is that the fallout from the sub-prime directly impacted both lenders and the homeowners. This time a “corporate debt bust” will

impact a much broader spectrum of companies which will lead to a surge

in bankruptcies, mass job losses, and the subsequent contraction in

consumption.

Same effect. Different characteristics. 前回と同様のこと。しかし今回固有の性質。

Remember, in 2007, Ben Bernanke gave two speeches in which he made a critical assessment of the “sub-prime” mortgage market.

“At this juncture, however, the impact on the broader economy and financial markets of the problems in the sub-prime market seems likely to be contained.” – Ben Bernanke, March 2008 “Given the fundamental factors in place that should support the demand for housing, we believe the effect of the troubles in the sub-prime sector on the broader housing market will likely be limited.” – Ben Bernanke, May 2007

「しかしながら、現時点では、サブプライム市場の問題が幅広く経済や金融市場に与える影響はすでに抑え込まれたように思える。」ーー Ben Bernake, March 2008

Of course, the sub-prime issue was not “contained,” and all it required was the right catalyst to effectively “burn the house down.” That

catalyst was Lehman Brothers which, when it declared bankruptcy, froze

the credit markets because buyers for debt evaporated and liquidity was

non-existent.

It was interesting to see Federal Reserve Chairman Jerome Powell,

during an address to the Fernandina Beach banking conference, channel

Ben Bernanke during his speech on corporate “sub-prime” debt (aka leverage loans.) FED議長 Jerome Powee のFernandina Beach 銀行会議での基調演説は興味深い、まるで彼のスピーチはBen Bernankeが憑依したようだった、企業「サブプライム」債務(レバレッジドローンと呼ばれる)について語ったときのものだ。

“Many commentators have observed with a sense of déjà vu the

buildup of risky business debt over the past few years. The acronyms

have changed a bit—”CLOs” (collateralized loan obligations) instead of

“CDOs” (collateralized debt obligations), for example—but once

again, we see a category of debt that is growing faster than the income

of the borrowers even as lenders loosen underwriting standards.Likewise,

much of the borrowing is financed opaquely, outside the banking system.

Many are asking whether these developments pose a new threat to

financial stability.

In public discussion of this issue, views seem to range from

“This is a rerun of the subprime mortgage crisis” to “Nothing to worry

about here.” At the moment, the truth is likely somewhere in the

middle. To preview my conclusions, as of now, business debt does

not present the kind of elevated risks to the stability of the

financial system that would lead to broad harm to households and

businesses should conditions deteriorate.” – Jerome Powell, May 2019

The reality is that the corporate debt issue is likely not contained. Here are some stats from our previous report on this issue:

現実には、企業債務は抑え込まれたとは思えない。この件に関する私どもの視点での統計だ:

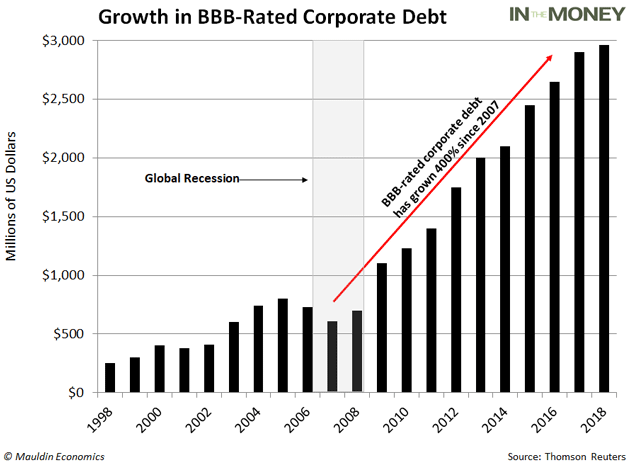

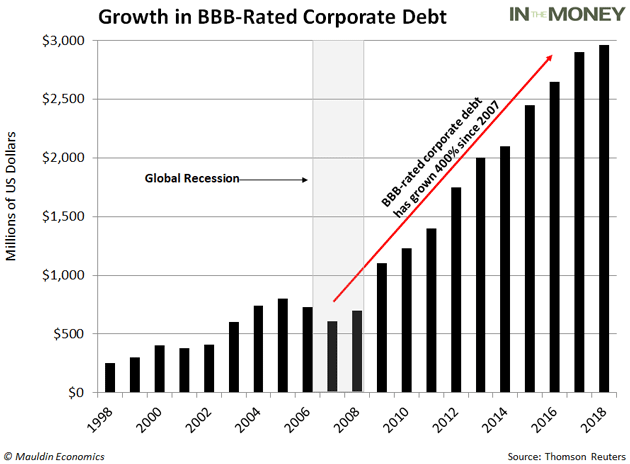

“Currently, the same explosion in low-quality debt is happening in another corner of the US debt market as well. In just the last 10 years, the triple-B bond market has exploded from $686 billion to $2.5 trillion—an all-time high.

To put that in perspective, 50% of the investment-grade bond market now sits on the lowest rung of the quality ladder. And

there’s a reason BBB-rated debt is so plentiful. Ultra-low interest

rates have seduced companies to pile into the bond market and corporate

debt has surged to heights not seen since the global financial crisis.”

Let’s put that into context with the sub-prime crisis for a moment.

この状況をサブプライム危機の文脈で解釈してみよう。

As Michael Lebowitz wrote for our RIA PRO subscribers. (Try FREE for 30-days) Michael Lebowitzが私どものRIA PRO購読者向けに記事を書いた(30日無料購読できる)。

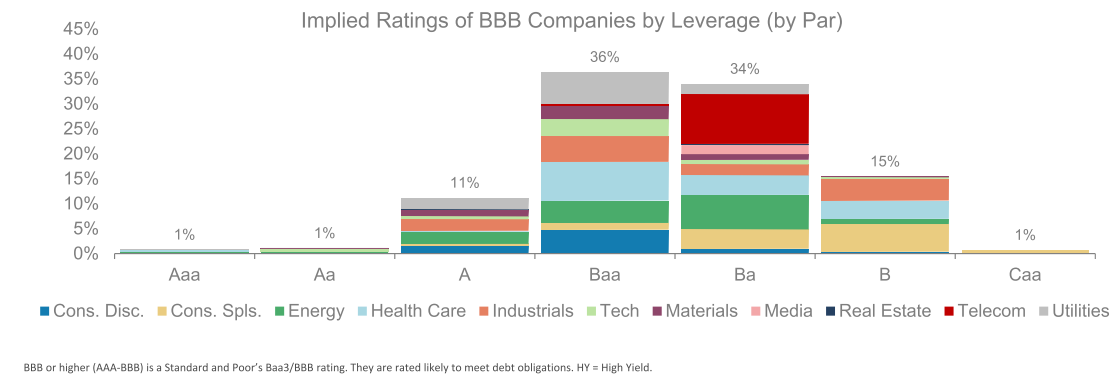

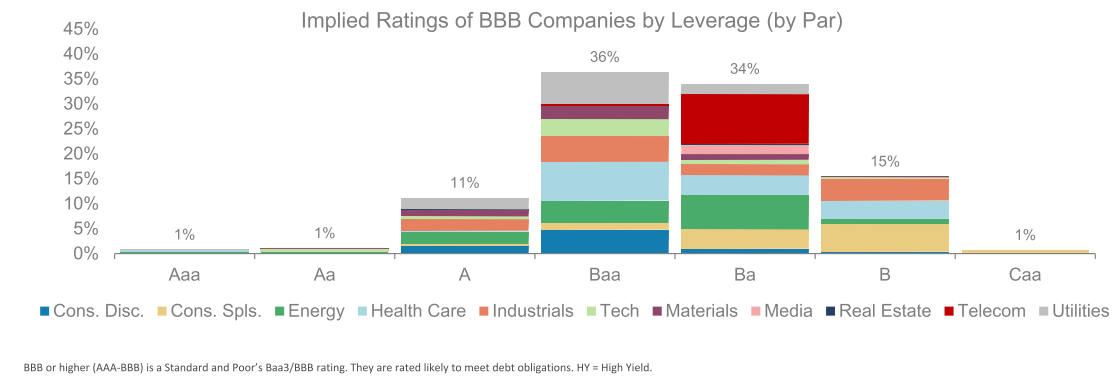

“The graph shows the implied ratings of all BBB companies based

solely on the amount of leverage employed on their respective balance

sheets. Bear in mind, the rating agencies use several metrics and not

just leverage. The graph shows that 50% of BBB companies, based solely

on leverage, are at levels typically associated with lower rated

companies.”

“If 50% of BBB-rated bonds were to get downgraded, it would entail a shift of $1.30 trillion bonds to junk status. To

put that into perspective, the entire junk market today is less than

$1.25 trillion, and the sub-prime mortgage market that caused so many

problems in 2008 peaked at $1.30 trillion. Keep in mind, the

sub-prime mortgage crisis and the ensuing financial crisis was sparked

by investor concerns about defaults and resulting losses.

As mentioned, if only a quarter or even less of this amount were

downgraded we would still harbor grave concerns for corporate bond

prices, as the supply could not easily be absorbed by traditional buyers

of junk.”

Think about that for a moment. If all of a sudden there is a massive

slide in ratings quality, many institutions, pension, and mutual funds,

which are required to hold “investment grade” bonds will become forced sellers. If there are no “buyers,” you have a liquidity problem.

Let me just remind you that such an event will not happen in a

vacuum. It will occur coincident with a recessionary backdrop where

assets are being wholesale liquidated. Which is the problem with

Powell’s comments which are all predicated on just one thing – no recession.

“To preview my conclusions, as of now, business debt does not

present the kind of elevated risks to the stability of the financial

system that would lead to broad harm to households and businesses should conditions deteriorate. At the same time, the level of debt certainly could stress borrowers if the economy weakens.”

Jerome Powell is basing his risk assessment on the assumption of a “Goldilocks Economy” that will presumably persist indefinitely. In other words, “the only risk is a recession.” Jerome Powellのリスク管理の基礎は「Goldilocks Economy 適温経済」を仮定している、彼はこれがずっと続くとして議論している。言い換えると、「唯一のリスクは景気後退だ」ということだ。

Of course, Ben Bernanke’s mistaken assumption about “sub-prime” was also the belief in a “Goldilocks”scenario.

“We have spent a bit of time evaluating the financial

implications of the sub-prime issues, tried to assess the magnitude of

losses, and tried to determine how concentrated they are. There

is a sense that, although there is always a possibility for some kind of

disruption, the financial system will absorb the losses from the

sub-prime mortgage problems without serious problems.” – Ben Bernanke, May 2007

Of course, the risk of recession has risen markedly in recent months

and the resurgence of the trade war may be just enough to push the

economy over the edge. But importantly, as Michael noted above, the real risk is when the recession does come. That risk was also highlighted by TheStreet.com

“Joseph Otting, who heads the U.S. Office of the Comptroller of the Currency, said

in written testimony to the Senate Banking Committee that underwriting

standards have declined on these junky loans, meaning investors will

likely get less of their money back in the event of a default. That could spell big losses in an economic downturn, since many of the borrowers likely would suffer a sales decline.

Banks bear ‘indirect risk’ from the junk-lending frenzy because

they lend to companies and investors who buy the loans once they’re

made, according to Otting.

‘Although less transparent to the federal banking agencies, we

will continue to monitor nonbank leveraged lending activity and its

potential impacts to the extent possible,’ Otting said. The banks also lend to companies ‘that may have critical suppliers or vendors that are highly leveraged.’ Regulators and banking executives often use the delicate term ‘leveraged’ to describe a company that is highly indebted.”

“’There is no such thing as passive investing. While it is believed that ETF investors have become ‘passive,’ the reality is they have simply become ‘active’ investors in a different form. As the markets decline, there will be a slow realization ‘this decline’ is something more than a ‘buy the dip’ opportunity. As losses mount, the anxiety of those ‘losses’ mounts until individuals seek to ‘avert further loss’ by selling.”

However, that “liquidity” risk is magnified when it comes to

junk bonds because those instruments can be particularly illiquid and

thinly traded. This was recently noted by Evergreen Capital

“While it’s well known that flows into stock ETFs have gone

postal during this bull market, less top-of-mind is that the same thing

has happened with bond ETFs. Per the charts below, most of the

inflows have been into equity ETFs but corporate bond ETFs have

increased by 1000% over the past decade.

Moody’s has also observed that ETF investors ‘may be in for a shock during the next sustained market rout’. They

opine that this is especially the case with ETFs that hold

lightly-traded securities such as corporate bonds and loans. This could

lead to a potentially jarring collision between perceptions and reality.

ETF investors think they can get out of even junk bond and

sub-investment grade bank loan ETFs on a moment’s notice. To a point that’s true. If they hit the sell button at their on-line broker, they’ll be out instantly. But

if they do so during another period of mass liquidation, they’ll get a

horrible execution price. In my opinion, this is almost certain to

happen in the not too distant future, particularly given that corporate

bond volumes have contracted so dramatically in recent years. For

example, since 2014 junk bond trading volumes have vaporized by 80%.

Thus, the bond market is dangerously illiquid these days.

Unfortunately, while Jerome Powell may be currently channeling Ben

Bernanke to keep markets stabilized momentarily, the real risk is some

unforeseen exogenous event, such as Deutsche Bank going bankrupt, that triggers a global credit contagion.

The problem for the Fed is that they aren’t starting with a

$900 billion balance sheet but rather one over $4 Trillion. Fed funds

aren’t at 5% but rather 2.4%, and GDP is running at half the levels of

periods preceding previous recessions. In other words, when the

next recession comes, which will trigger not on a credit contagion but a

mean reverting correction in asset prices, the Fed will have very

little to work with.

“Pop quiz, hotshot. There’s a ‘corporate junk bond’ bomb

on a bus. Once the economy slides toward 0%, the bomb is armed. If

Deutsche Bank goes bust, it blows up. What do you do? What do you do?”

For our clients, we have already gotten off the bus. We have eliminated our credit risk, shortened our duration and moved substantially higher on the credit quality scale.

How Are Gold And Money Supply Related? by Tyler Durden Sun, 06/14/2020 - 13:00 Authored by Mike Shedlock via MishTalk, M2 Money Supply is surging. Will gold follow? M2マネーサプライが急増している。ゴールドはこれを追従するだろうか? Let's investigate an alleged relationship between gold and M2, a measure of money supply in the US. よく言われるM2(米国のマネーサプライ指標)とゴールドの関係について調べてみよう。 "There’s a clear correlation between the annual growth rate in M2 money supply and the price of the yellow metal. " 「M2の年率増加速度とゴールド価格の間には明らかな相関がある。」 Clear Correlation? 明らかな相関? The Tweet claims something different than my lead chart depicts. So let's investigate the above idea in other time frames. このツイートの主張は私が示す最初のチャートが示すものとは異なる。というわけでこのtweetの主張を別の時間フレームで見てみよう。 Gold vs Rate of Change in M2 Money Supply ゴールド vs M2マネーサプライの変化率 If we look at longer time frames, the rate of increase in M2 theory falls flat on its face....

Is The Stock Market As Confused As You Are About A Recession? Written by Lance Roberts | Apr, 1, 2019 Last week, Barron’s ran an article entitled “The Stock Market Is Just As Confused About A Potential Recession As You Are?” To wit: 先週バロンズにこういう記事が掲載された「株式市場は景気後退を予感させるほどに混乱しているだろうか?」見てみよう: “Investors have long used where we are in the economic cycle to decide which stocks to buy and sell. New research from Nomura’s Joseph Mezrich flips that on its head by showing how investors can use stock performance to help determine where we are in the cycle. Too bad the market is sending mixed messages right now.” 長らく投資家は現在景気サイクルのどこに居るかを見てこの株式を売るか買うかを判断してきた。野村證券のJoseph Mezrichの最近の研究では、これが逆さで、投資家は株式のパフォーマンスを見て今景気サイクルのどこにいるかを判断している。最悪なことに現在相場は悪化改善混在のメッセージを送っている。」 But let’s be clear here; no one wants the party to end. So, despite a struggling stock market over the last year, slowing economic growth, and a collapsing yield curve, there are s...