Submitted by Joseph Carson, Former Chief Economist, AllianceBernstein,

Decisions to change official rates can no longer be made exclusively on economic growth and price considerations as the dynamics of business cycles have changed. The new business cycle consists of growth and financial leverage (debt), replacing the old cycle of growth and price leverage.

As such, decisions to provide more monetary accommodations to

sustain growth or lift inflation to the preferred target has to be

weighed against growing financial vulnerabilities associated with the

sharp rise in private sector debt. Promises by policymakers to

provide additional monetary accommodation to sustain the growth cycle is

more likely to do more long-term harm than good as it will only

increase the scale of financial vulnerabilities.

In recent decades, monetary policy through its adjustments and control of short-term interest rates has had more influence on financial transactions than economic ones

as individuals and nonfinancial corporations have engaged in active

management of the liability side of their balance sheet, taking on

record amounts of debt at relatively low rates, elevating real and

financial asset prices in the process, while providing only modest

benefits to overall economy.

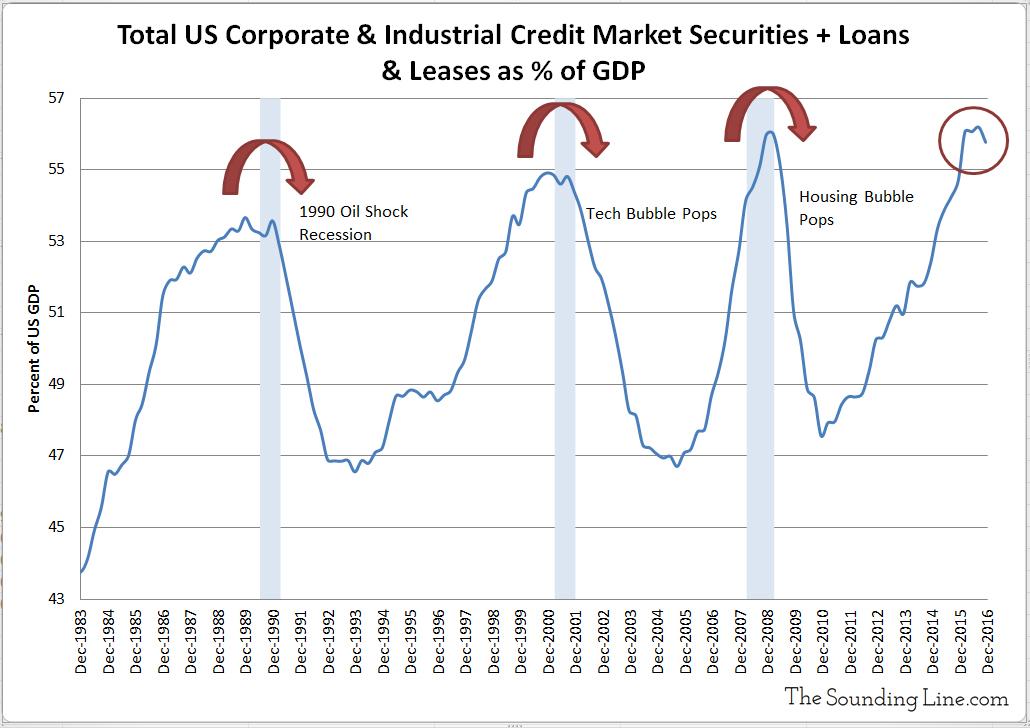

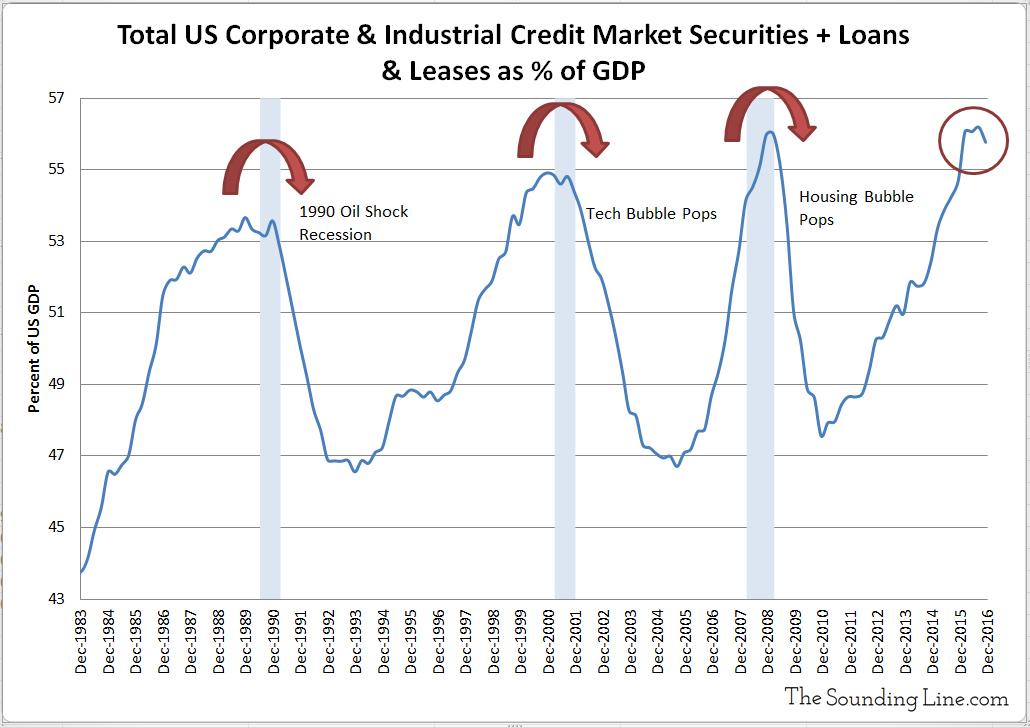

For example, since 2011 nonfinancial corporations have added to $5.2

trillion in debt to their balance sheets. Corporations used this debt

for a variety of purposes, such as acquiring other companies, purchasing

real estate, buying back their own stock, while also investing in plant

and equipment to run their regular business operations. Yet, the

incremental growth in nonresidential investment has been a little more

than $1 trillion. In other words, for every $5 borrowed by nonfinancial

corporations only $1 has found itself redeployed in the real economy.

In the 2000s cycle, households also went on a borrowing binge, adding

over $7 trillion in new debt over the span of seven years. Most of the

new debt was invested in real estate. Over the course of the 2000's

growth cycle households added $2 of debt for every $1 increase in

consumer spending and investment in housing. Much higher ratios of debt

to new investment occurred during the dot.com boom of the late 1990s and the the commercial real estate boom of the late 1980s.

All of these episodes highlight the new linkages and tradeoffs between monetary policy and financial activities. Yet,

the failure to adapt, and even recognize, the changing linkages caused

policymakers to miss, or downplay, the buildup of financial

vulnerabilities in the system and the adverse shocks to the economy and

the financial system were repeated time and again.

Each period of excessive credit and financial leverage was

followed by a long bout of debt-deleveraging forcing the Fed to engage

in a "financial engineering" campaign to cushion the economy and bring

stability to the financial system. Following the commercial

real estate crash of the early 1990s the Federal Reserve lowered

official rates 650 basis points; 550 basis points following the dot-com

bubble; and 500 basis points (and probably an extra 200 basis points of

easing occurred with the Fed’s asset purchase program) after the housing

bubble.

Today, even though the current environment has similar

characteristics---large increases in debt and elevated asset

prices--that preceded each of the past three recessions policymakers do

not seem to be concerned about the growing buildup of financial

vulnerabilities. Yet, the financial markets with Treasury yields

out to 10 years trading well below the target on the federal funds rate

suggests that the limits of the Fed's "financial engineering" have been

reached and additional monetary accommodation will have a negative

trade-off between costs and benefits. 今日では、現在の環境はそれらとよく似たものだがーー債務が大きく増え資産価格が大きく上昇しているーー過去三回の景気後退前に政策立案者は積み上がる金融システム脆弱性を懸念していなかったように見える。ただ、金融市場を見ると、10年債金利はすでにFFRよりも低くなっており、FEDの「金融工学」も限界に達し、さらなる金融緩和策はコスト・ベネフィットを考えるとマイナストレードオフとなるだろう。

In fact, it would not be a surprise if market yields stay near

current levels even if the Fed decides to lower official rates since

encouraging more debt growth would only tip the scale more so to a bad outcome down the road.

How Are Gold And Money Supply Related? by Tyler Durden Sun, 06/14/2020 - 13:00 Authored by Mike Shedlock via MishTalk, M2 Money Supply is surging. Will gold follow? M2マネーサプライが急増している。ゴールドはこれを追従するだろうか? Let's investigate an alleged relationship between gold and M2, a measure of money supply in the US. よく言われるM2(米国のマネーサプライ指標)とゴールドの関係について調べてみよう。 "There’s a clear correlation between the annual growth rate in M2 money supply and the price of the yellow metal. " 「M2の年率増加速度とゴールド価格の間には明らかな相関がある。」 Clear Correlation? 明らかな相関? The Tweet claims something different than my lead chart depicts. So let's investigate the above idea in other time frames. このツイートの主張は私が示す最初のチャートが示すものとは異なる。というわけでこのtweetの主張を別の時間フレームで見てみよう。 Gold vs Rate of Change in M2 Money Supply ゴールド vs M2マネーサプライの変化率 If we look at longer time frames, the rate of increase in M2 theory falls flat on its face....

Is The Stock Market As Confused As You Are About A Recession? Written by Lance Roberts | Apr, 1, 2019 Last week, Barron’s ran an article entitled “The Stock Market Is Just As Confused About A Potential Recession As You Are?” To wit: 先週バロンズにこういう記事が掲載された「株式市場は景気後退を予感させるほどに混乱しているだろうか?」見てみよう: “Investors have long used where we are in the economic cycle to decide which stocks to buy and sell. New research from Nomura’s Joseph Mezrich flips that on its head by showing how investors can use stock performance to help determine where we are in the cycle. Too bad the market is sending mixed messages right now.” 長らく投資家は現在景気サイクルのどこに居るかを見てこの株式を売るか買うかを判断してきた。野村證券のJoseph Mezrichの最近の研究では、これが逆さで、投資家は株式のパフォーマンスを見て今景気サイクルのどこにいるかを判断している。最悪なことに現在相場は悪化改善混在のメッセージを送っている。」 But let’s be clear here; no one wants the party to end. So, despite a struggling stock market over the last year, slowing economic growth, and a collapsing yield curve, there are s...