先物投機筋ポジション確認

最近ゴールド価格が過去最高に迫っている。現在の先物投機筋のポジションを確認してみよう。

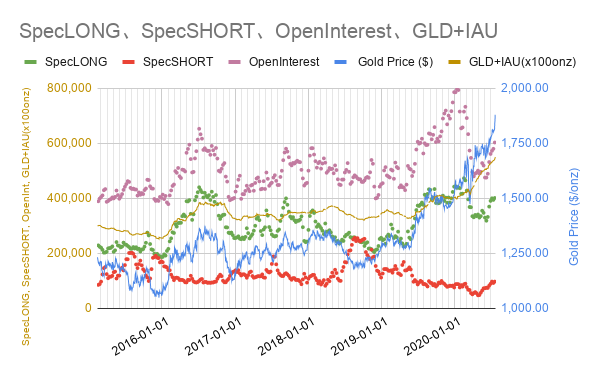

図にはゴールドETF、GLDとIAUの現物保持料を100オンス換算して先物枚数と比較できるように示している。ゴールドETFの現物保持高の増加は昨年夏から継続しており、衰えが見えない。すでに保持高は過去最高を超えており、この増加速度は過去15年を振り返ってもとても早いものだ。株式トレーダーのゴールド需要の強さがわかる。

2011年夏のゴールド最高値当時と比べてもその増加速度が顕著だ。2011年夏の高値はゴールドETFではなく先物主導であったことがよく分かる。

では、現在の先物投機筋のロングポジションにまだ伸び余地があるだろうか?2016年夏とか2019年夏には先物投機筋ロングポジションが400K枚程度で限界を迎え反転している。現在もそのレベルだ。しかし今年2,3月を見ると先物投機筋のポジションはもっと大きくなっており、この比較においてはまだまだ伸びる余地がありそうだ。

市場の熱気を示すOpen Interestも先物投機筋ロングポジションと同様の様相だ。2016年夏とか2019年夏と同じレベル600K枚近くに達している。ただし今年始めには800K枚と極端に多かった。

ところがゴールド先物市場の証拠金はこの数ヶ月急激に増えている。

昨年暮れまでは先物1枚の証拠金が$4,500だったものが最近では$$9,150になっている。大雑把に見て倍だ。手元資金が同じで証拠金が倍になると取れるポジションは半分になるのが道理だ。ただし先物投機筋の手元資金が昨年末と同じかどうかがよくわからない。景気後退入りしたにも関わらず株式市場は回復を続けている。FEDが急速にQEを拡大したためだ。先物投機筋にもその資金が流入しているはずだがその目安がわからない。

というわけで、今後ゴールド価格がどうなると皆さんは思います?

一方、資金流入を見ずに、単にゴールド価格(GLDで代行)を200日移動平均と比べるとこういう具合だ。過去5年の範囲で見て買われ過ぎであることに違いはない。ただしだからといって急落が迫っていると見るのも良くないだろう。

ゴールド価格は過去最高値に迫り、金融雑誌でたくさん取り上げられるようになっています。今後どう動くと皆さんは思います?