今や米国債が足りない

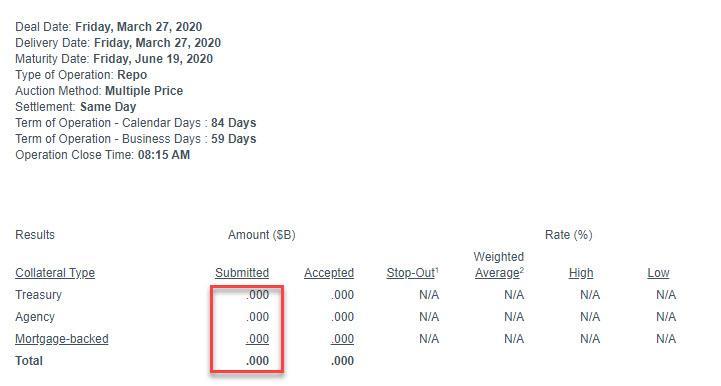

今朝早く、ZeroHedgeはとても奇妙なことを見つけた、FEDは記録的な流動性を金融システムに注入している中でだ:金曜朝に、FEDは$500Bの term repo 公開市場操作を行ったが、だれもこれに応じなかった。米国短期証券にもMBS証券にもだれも応じなかったのだ、ディーラーは応じようにも手元に証券が無いか、もしくはFEDに義理立てして売ろうとはしなかった。

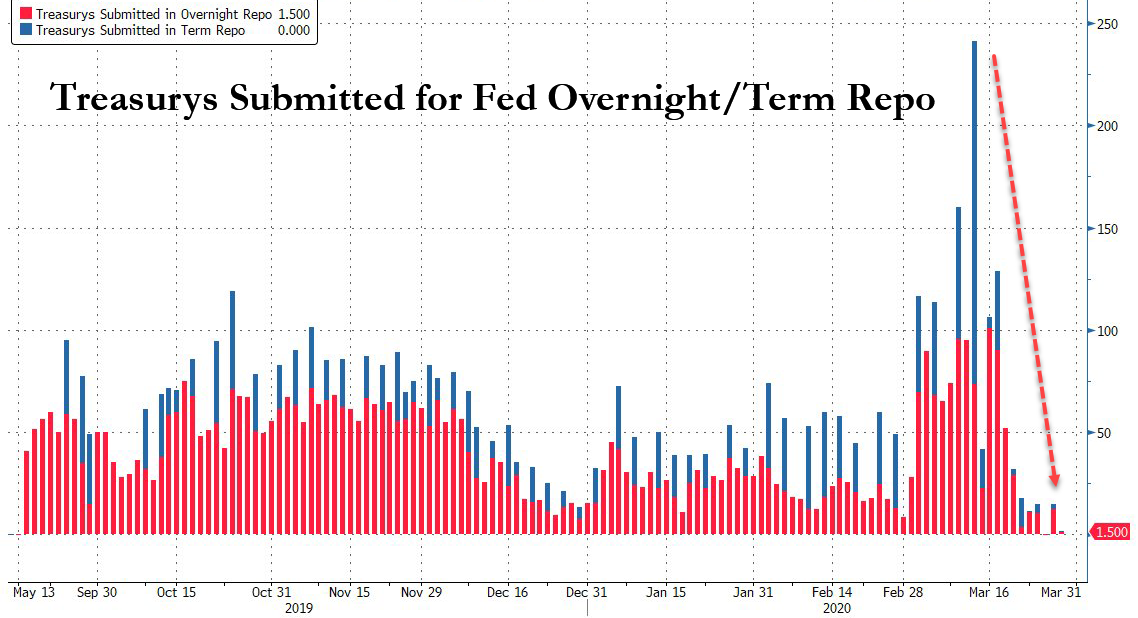

Today's "zero bid" auction was merely the logical endgame of a recent collapse in Treasury submissions into the Fed's massive daily term and overnight repo operations, which climaxed two weeks ago, only to plunge as soon as the Fed announced the start of unlimited QE.

現在の「ゼロ応札」オークションからすると、FEDの毎日の巨額term repo や overnight repo市場操作の手詰まりをしめしている、2週前にはこれが絶頂期を示していた、FEDは無制限のQEを宣言していたがすぐにこれができなくなった。

今やディーラーは無制限に直接FEDに売ることで、しかもプレミアム付きで買ってくれるため、ディーラーの多くは手元に残すのではなく売却のオプションを選ぶことができる、さもなくば$2Tにもなる企業救済プログラムで国債大量発行が見込まれその価値が紙くずになる可能性もあるからだ。

"Why on Earth you would tie something up for three months in repo with the Fed buying," said Ian Burdette, managing director at Academy Securities, who followed up with a very apt observation: "I think people are getting wise to the fact that an absolute tsunami of global sovereign debt issuance is on its way. Best to sell it all to the fed now probably."

「一体全体、FED買いに三ヶ月もレポに拘束するというのか、」とIan Burdetteはいう、彼はAcademy Securitiesの取締役社長だ、彼は賢察を述べた:「私が思うに、皆とても賢明で、世界的な国家債務の津波が来ることが解っている。たぶん今FEDに全部売り飛ばすのが賢明な方策だ。」

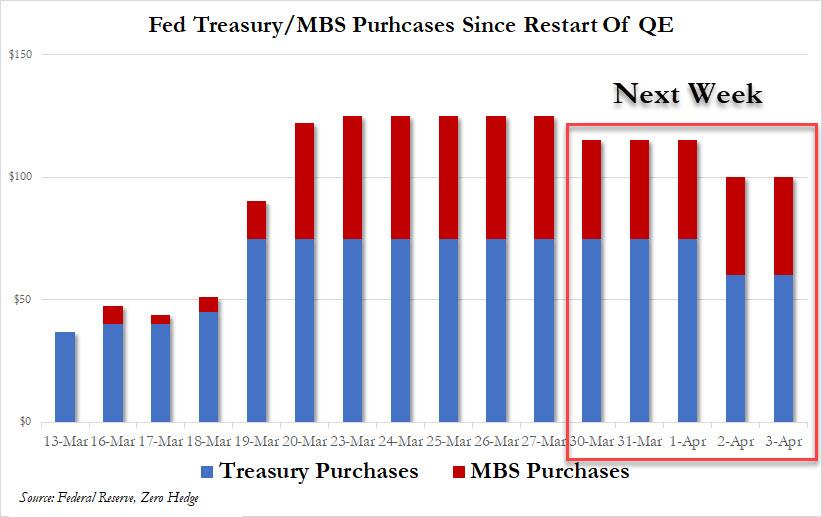

Another hint that the Fed may have overliquified the market, soaking up too much "safe, money-like collateral" such as Treasuries and MBS, and injecting too many reserves (i.e., cash) came from the Fed itself which 30 minutes before the close today announced it would taper "QE-unlimited" and cut the amount of TSY purchases starting April 1 from $75BN to $60BN, while also trimming its MBS QE from $50BN to $40BN.

もう一つのヒントは、FEDは市場に過剰に流動性を注入し、あまりに多くの「マネーライクな安全資産」を吸い上げてしまった、短期証券やMBSだ、そして多くの準備金を注入した、そのFED自身が閉場30分前に「無制限QE」をテーパーすると宣言し、短期証券買上げを4月1日の$75Bから$60Bに削減した、それと同時にMBS QEも$50Bから$40Bに減らした。

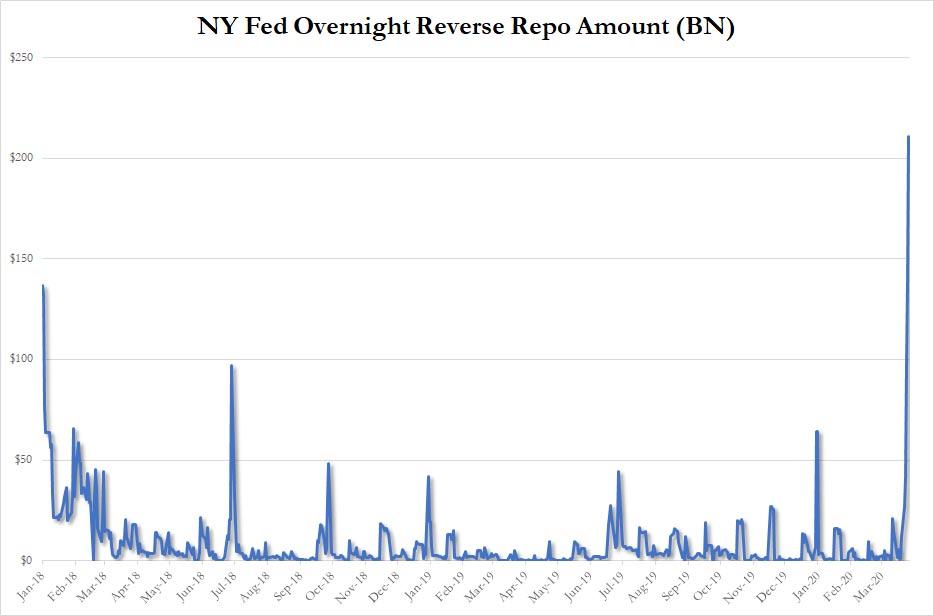

But the clearest hint yet that there has been a sea change in the US financial system, which has gone from reserve scarce to collateral(Treasury) scarce was in today's fixed-rate reverse repo operation. As the name suggests, this is the opposite of repo, where instead of borrowing cash from the Fed in exchange for Treasury collateral, while paying a modest borrowing fee, Dealers borrow Treasurys in exchange for cash collateral.

しかし米国金融市場の潮目に明らかな変化があった、準備している担保(短期証券)が品薄になり今日のレポ公開市場操作 目標金利に及ばなかったのだ。その名が示すとおり、この状況はrepoとは逆のことだった、短期証券を担保にFEDから現金を借りるのではなく、そこで多少の手数料が必要だが、ディーラーは現金を担保に短期証券を借りる。

If the presence of a reverse repo is news to some, there's a reason for that: for much of the past 3 years, when the Fed was draining reserves as part of QT and banks were cash strained, there was an abundance of Treasurys.

もし逆repoがニュースになるというなら、その理由がある:ここ3年ほど、FEDはQTとして準備金を減らしてき、市中銀行のキャッシュに余裕はなかった、こうして短期証券を諦めた。

Until today, because today's reverse repo operation exploded to a record $210BN from $138.4BN yesterday, after virtually no usages for years.

今日のところ、リバースrepo公開市場操作が昨日の$138.4Bから今日の$210Bへと急増した、もう何年も無かったことだ。

This means that after scrambling to park treasuries at the Fed in exchange for cash, Dealers are now doing the opposite, because as a result of the Fed's historic QE spree in which the Fed has bought $1 trillion in TSYs and MBS in the past two weeks, there is now an unexpected Treasury shortage among the financial community. Either that, or simply nobody wants to park their Treasurys with the Fed if they can sell them.

この状況の意味するところは、現金を入手するためにFEDに短期証券を渡す緊急操作をしてきた後、ディーラーはもはやそれとは逆のことをしている、この2週でFEDが$1Tの短期証券とMBSを買い取るという歴史的なQE騒ぎの結果として、いまや金融界に短期証券不足という予想外のことが生じている。あるいは、FEDに売りつけることができるのに、単にだれもFEDに短期証券を売ろうとはしないということだ。

But don't worry: if there is indeed a Treasury shortage, it won't last. With the US Treasury on deck to issue hundreds of billions in debt in the coming weeks, a scarcity of US paper is the last thing the world will have to worry about...

でも心配ない:もし確かに短期証券不足が起きているにしろ、これが続くわけではない。今後数週で数百ビリオンドルの連邦政府債務が待ち構えている、米国短期証券が品薄になるなんてことにはならないだろう・・・