中国メディアの驚きの記事:次に金利ゼロとなるのは中国だろう

一週間前にZeroHedgeは一枚のチャートを示した、数か月前に多くの人が世界経済回復を期待したが、そうはならないだろうというものだ:そのチャートが下に示すものだ、1994年以来中国の与信規模は爆発的に増えている。その意味合いは、世界金融危機前には中国経済はGDPを1単位成長させるのにそれと等価な1単位の与信創造が必要だった。2008年以降は、GDPを1単位成長させるのに2.5単位の与信増加が必要だ。言い換えると、10年前と同様のGDP成長を実現するには当時よりも遥かに多くの与信注入が必要だ。経済活動にさらなる与信注入を行うのはかつてほどに素晴らしい方法ではない、与信増加の欠点のほうが利点を上回っている。

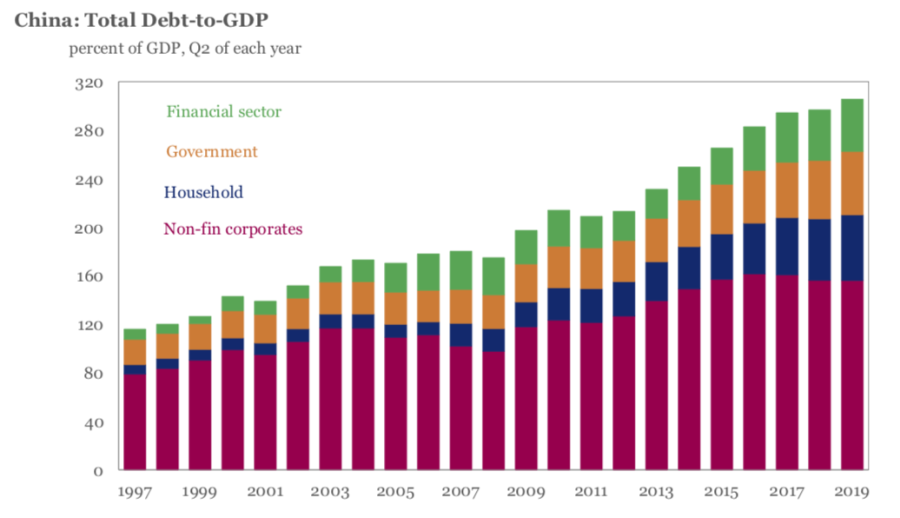

This explosion in China's credit intensity in the past decade has directly fueled China's debt engine, the same debt engine that single-handedly pulled the world out of a global depression in 2008/2009. Alas, this will not happen again: China's public and household debts are at their highest historical levels, respectively at 51% of GDP and 53% of GDP, and the private sector debt service ratio is becoming a burden for many companies, reaching on average 19.7% This records an increase from 13% before the crisis. Overall, China's debt to GDP is fast approaching an unprecedented 320%!

この10年の中国与信供与爆発的増加が中国債務を直接増やしてきた、2008/2009年の世界景気後退依頼多くの国で同様の手法が採用された。しかしながら、この手法は繰り返されることはないだろう:中国の家計・公的債務は史上最高レベルに達している、GDPの51%と53%にもなる、そして民間企業の債務費用比率は多くの企業にとって負荷になっている、平均で19.7%だ。金融危機前には13%だったのに大きく増えている。全体的に見て中国債務の対GDP比率はなんと320%にもなっている!

世界経済は持続的成長を続けると信じる人達にとってこの事実はSaxoバンクの陰鬱な結論だ。(経済の回復力やファンダメンタルズからみるとFED QEの効果は疑わしい):

Contrary to previous periods of slowdown, notably in 2008-2010, 2012-2014 and in 2016, China is unlikely to save the global economy once again.

これまでの景気後退期、2008−2010,2012−2046そして2016、床となり、中国が再度世界経済を救うことはないだろう。

So what does it all mean? Well, even as domestic demands for liquidity are growing, foreign capital keeps flowing in and the real economy continues to slow down, which all make the country seemingly approaching a zero rates monetary condition.

それはいったいどういうことだろう?そう、国内で流動性需要が増え、海外資金が流入しても実経済は鈍化するままだ、こうなると同国はゼロ金利にせざるをえない。

While those words succinctly summarize what we said last week, they originate in an English language op-ed published today in China's nationalist tabloid, Global Times, which for once, is surprisingly accurate, and while mostly avoiding the propaganda that Chinese media is so well known for, explains well why China may indeed be the next country to see zero rates (as a reminder, Chinese real rates are already negative due to soaring pork prices).

この文言が先週のZeroHedgeの主張を完結に要約しているが、この原案は中国の英語版政府系タブロイド紙のop-ed欄に書かれたものだ, Global Times 環球時報、極めて正確にかつ中国政府の宣伝媒体としての役割ではなく、どうして中国がゼロ金利にせざるを得ないかを解説している(念の為だが、豚肉価格高騰のために、中国の実質金利はすでにマイナスになっている)。

そしてZeroHedgeは、PBOCがゼロ金利やマイナス金利にできるかどうか疑っている、豚肉価格の超高騰のもとですぐには無理だろう、しかしこの物価が安定すると中国中央銀行は他の先進国中央銀行の後を追うかもしれない。そうなると、Jerome PowellをいつもけなすトランプがFEDも同様の政策を取るように要求するだろう。

What we find most remarkable about the op-ed is how simply, matter-of-factly and correctly, the author explains away why zero rates are coming:

ZeroHedgeが最も驚いたのはこのop-edの主張が如何にシンプルかということだ、当然のことのようにそして正確にこの著者はゼロ金利が来ることを解説している:

Mounting debts and the financing problems in the real economy will promote China to a zero rate condition

実経済の中で積み上がる債務と金融問題で中国はゼロ金利を余儀なくされるだろう。

...

Structurally, China's non-financial corporate debt ratio is too high, and interest rates are too high. Considering that the repayment burden of existing debt has squeezed out the effective demand for new credit, and China is likely to become the next zero interest rate country

構造的に見て、中国の非金融業企業の債務比率は高すぎ、さらに金利も高すぎる。既存債務の返済負荷を考えると新たな債務需要を抑え込んでいる、そして中国は次のゼロ金利国になりそうだ。

Amusingly, the anonymous op-ed writer has managed to state in two sentences what takes financial pundits hours, days and weeks to explain on CNBC:

CNBCに出てくる金融専門家が何時間、何日、何週もかけて解説することをこの匿名op-ed著者は2つの文章で簡潔に述べた:

Another phenomenon comes with low rates monetary condition is that prices go up with risk asset. The US stock prices have climbed to a new high.

低金利で生じることはリスク資産の上昇だ。米国株価は新高値になっている。

ということで、ZeroHedgeがこの環球時報のop-de記事で最も驚いたことはその結論だ:愚かな過激愛国主義者のように中国のマイナス金利は素晴らしいと主張するのではなく、世界全体に対しては悪影響を与えると主張し、言葉を慎重に選んだ抑圧調であり、こういう金融政策は中国の悲運を引き起こしそうだと警告している。

Zero or negative rates monetary conditions don't mean that debt issues and the asset bubble problem will be resolved automatically, but the opposite. Growing bubbles in the global financial market in the long run will be a reminder of financial risks.ゼロ金利マイナス金利にしたからといって自動的に債務問題や資産バブル問題を解決はしないだろう、そうではなく逆のことが起きそうだ。長期的な世界金融市場におけるバブル膨張は金融リスクへの警鐘となるだろう。

In a slowing global economy, zero or even negative interest monetary conditions are a new trend that gives new risks and challenges to China and the international financial market. Awareness and responsiveness need to be revamped.世界経済減速の中で、ゼロ金利マイナス金利政策は新たなトレンドで中国や世界が挑戦する新たなリスクを生み出す。この認識と責任を再確認せねばならない。

Of course, by the time China is approaching ZIRP, the trade war between the US and China will be at such a heated, if not outright "kinetic" level, that few will notice or care what Beijing's monetary policy is.

当然のことながら、中国がゼロ金利になると、米中貿易戦争はさらに加熱するだろう、たとえそれが「実弾戦争」にならなくともだ、北京政府の金融政策に注意を払っている人は殆ど居ない。

We strongly urge all US policymakers to read the following Global Times article, which is nothing short of a trial balloon warning what China is contemplating next in a desperate move to stimulate its economy, no matter the cost.

ZeroHedgeは米国政策立案者は以下の環球時報記事を読むことを強く勧める、これは警告を発する観測気球なのだ、なんとしても経済刺激をしたいという中国政府の熟考なのだ。

China needs to prepare for zero interest rates中国はゼロ金利に備える必要がある

米国FEDは金利引下げを継続しており、世界の中央銀行の金利引下げ競争を促した、すでに過剰な流動性をさらに高めようというのだ。こうなるとより多くの国がゼロ金利マイナス金利に直面する。最近、元米国FED議長 Alan Greenspanがメモをしたためた、「マイナス金利」が世界中に広まるというのだ。多くの金融機関が、この1000年起きたことのない低金利環境になると信じている。

The US Federal Reserve's (Fed) continuous interest rates cuts have triggered a race of interest rates cuts among central banks around the world, increasing excessive global liquidity even further. In this case, more countries are faced with monetary conditions of zero or negative rates. Recently, former US Fed chairman Alan Greenspan noted that "negative rates" are spreading around the world. Some financial institutions even believe the world will enter a low rates condition that hasn't occurred in 1,000 years.

Under the condition of low or zero rates, the world's debts level keeps rising, and the bond yields continue dropping. Another phenomenon comes with low rates monetary condition is that prices go up with risk asset. The US stock prices have climbed to a new high.

ゼロ金利マイナス金利環境においては、世界債務は増加するままだ、そして国債金利は引き続き下落する。低金利政策のもとで起きる減少の一つがリスク資産の価格上昇だ。米国株価は新高値を繰り返している。

For China, the demands for liquidity are growing, foreign capital keeps flowing in and the real economy continues to slow down, which all make the country seemingly approaching a zero rates monetary condition. It asks policymakers and market players to be prepared. Mounting debts and the financing problems in the real economy will promote China to a zero rate condition. In the first half of 2019, China's overall debts accounted for 306 percent of the GDP, up 2 percentage points from the 304 percent in the first quarter, according to a report from the Institute of International Finance (IIF). The number was just around 200 percent in 2009 and 130 percent in 1999.

中国においても流動性需要は増えている、海外からの資金は継続して流入するなかで実経済は鈍化している、これらの状況から中国の金利がゼロに近づいているように見える。 政策立案者と市場参加者はこの環境に備える必要がある。実経済の中で積み上がる債務と金融問題は中国をゼロ金利に追い込んでいる。2019年前半に、中国の全債務はGDPの306パーセントになった、Q1の304から2パーセント増えた、これはIIFのデータによるものだ。この数字は1999年には130パーセント、2009年には200パーセントに過ぎなかったのだ。

According to data from the National Institution for Finance and Development, China's enterprise sector's debts account for 155.7 percent of the nominal GDP, up 2.2 percentage points from the end of last year. It's far beyond the government sector's leverage ratio of 38.5 percent and the resident sector's leverage ratio of 55.3 percent. In the enterprise sector, private companies embattled with financing problems account for 30 percent.NIFDのデータによると、中国の企業セクター債務は名目GDPの155.7%になる、昨年末から2.2%増えている。この数字は政府部門の38.5%や家計部門の55.3%よりも遥かに大きい。企業セクターにおいては、民間企業の30%が金融問題を抱えている。

Structurally, China's non-financial corporate debt ratio is too high, and interest rates are too high. Considering that the repayment burden of existing debt has squeezed out the effective demand for new credit, and China is likely to become the next zero interest rate country, according to Zhu Haibin, Chief China Economist at J.P. Morgan.

構造的に、中国非金融企業の債務比率はとても高い、そして金利も高い。既存債務の返済負荷を考えると新たな債務需要は押し込まれている、そして中国は次のマイナス金利国となりそうだ、とJ.P.Morganの主任エコノミストZhu Haibinは言う。

The low rates or zero rates condition will in turn reduce the effect of current monetary policy tools. In the overall picture of global interest cuts, the low inflation level causes monetary policy to face challenges. In China, the problem is severe. Currently, China is facing the superposition structural consumption of inflation and production deflation, which is squeezing the space for monetary policy adjustments. Both targeted and "flood-like" stimulus can't overturn the economic slowdown. New monetary tools and new aims are urgently needed in the zero rates monetary condition.低金利ゼロ金利環境では既存の金融政策の効果は弱まる。世界的に金利引下げとなる中で、低インフレが金融政策を困難にする。中国においては問題は深刻だ。今の所、中国では消費インフレと生産デフレが重なっている、こういう環境では金融環境調整の余地は小さい。目標管理や「巨額の」刺激策で経済鈍化を回避できない。ゼロ金利金融環境のもとでは新たな金融政策ツールや新規目標が緊急に求められる。

In the real economy, the zero rates monetary condition will highlight structural problems. The drop of interest rates doesn't necessarily lead to investment increases. The stratification in liquidity and credit will remain under overproduction conditions and bring new problems to small and medium-sized enterprises. The enterprise sector needs to more urgently prepare for upgrades and maintain competitiveness. The zero rates monetary condition also asks for promotion in supply side reforms, and to resolve problems in the monetary transmission mechanism.実経済においては、ゼロ金利環境は構造的な問題を引き起こすだろう。金利低下となっても必ずしも投資が増えるわけではない。 流動性と与信が折り重なり、過剰生産のままだろう、そして新たな問題が生じるのは中小企業だ。企業セクターは緊急に競争力を高める必要がある。ゼロ金利政策環境ではまた供給側のリフォームが求められる、そして monetary transmission mechanismの問題を解決せねばならない。

In the finance sector and capital market, the zero rates monetary condition is also challenging for the banking industry and shadow banking. On one hand, dropping interests will narrow the profit space for banks, pressing their performance. On the other hand, enterprises which take loans as main financing means still face structural credit risks that banks can't identify. It asks banks to build up management and capital capacity to deal with tougher competition. Zero rates will make more investors turn to direct financing, which causes new challenges in evaluation, pricing, investment modeling and investment portfolio balance. It also requires strengthening investment market building, and providing a level playing field.

金融セクターや資本市場では、ゼロ金利環境は銀行業やシャドーバンクには困難な環境となる。一方では、金利が下がると銀行が利益を出すのが難しくなりパフォーマンスが低下する。他方では、 ローンが必要な企業では銀行の貸し渋りに直面する。銀行業は管理強化で競争力強化が求められる。ゼロ金利になるとより多くの投資家は直接融資を受けられる、これがバリュエーション、株価、投資モデルに影響を与えポートフォリオバランスを変える。投資市場強化が求められる、そして投資先の拡大もだ。

Zero or negative rates monetary conditions don't mean that debt issues and the asset bubble problem will be resolved automatically, but the opposite. Growing bubbles in the global financial market in the long run will be a reminder of financial risks.

ゼロ金利マイナス金利だからといって債務問題や資産バブルを自動的に解決できるわけではない、 その逆だ。長期的世界的なバブル膨張は金融危機リスクを増している。

In a slowing global economy, zero or even negative interest monetary conditions are a new trend that gives new risks and challenges to China and the international financial market. Awareness and responsiveness need to be revamped.

世界的経済原則のなかで、ゼロ金利マイナス金利性sカウは新たなトレンドであり中国や世界金融市場にとっては新たな挑戦となる。この認識と責任を再確認せねばならない。

The article was compiled based on a report by Beijing-based private strategic think tank Anbound. bizopinion@globaltimes.com.cn

この記事は北京を拠点とする民間シンクタンクAnboudによって訳された。