政府債務が増えた国は金融抑圧しか選択肢がない。

第二次大戦後、米英日ともに戦時の多額債務が積み上がりました。この多額債務解消にはどの国もインフレ税にたよる金融抑圧政策で対処しました。

Lyn Aldenが米国の例をしめしています。

https://x.com/LynAldenContact/status/1792241657078796396

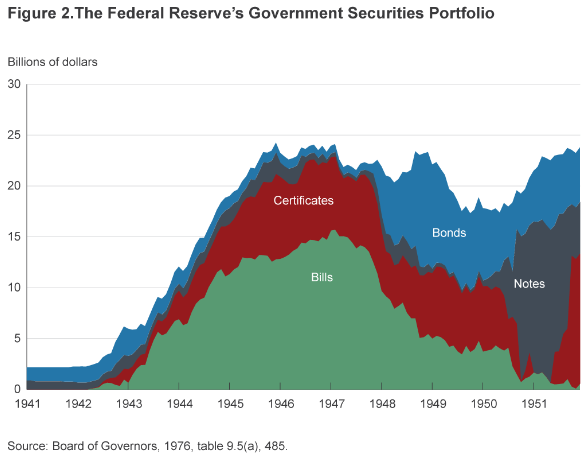

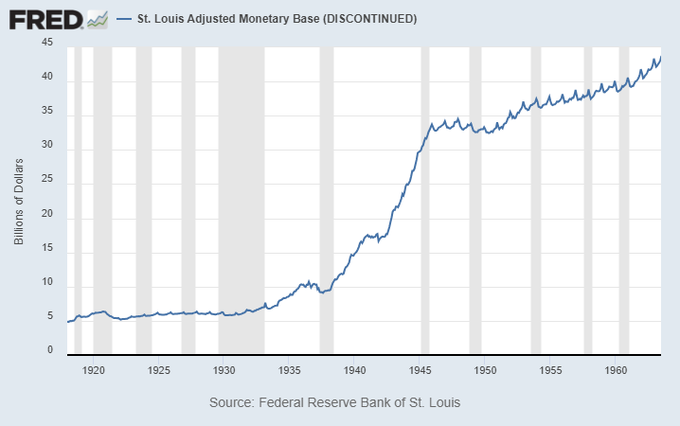

戦時国債発行により、マネタリーベースが急増しました。

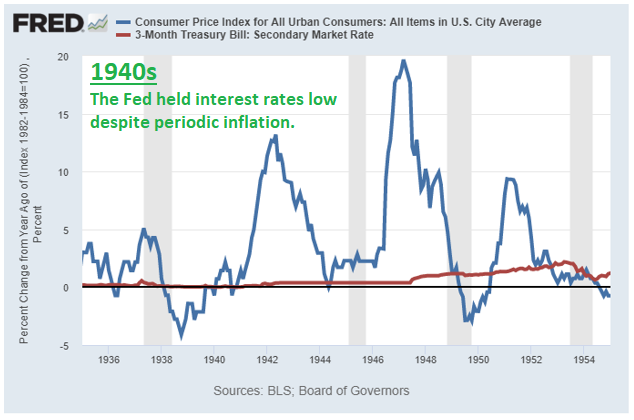

不況で株価が下落したときにはインフレは沈静化しましたが、その後の景気回復でまたインフレが再燃し、何度も高インフレに見舞われています。それでもFRBは低金利を維持しインフレを容認しています。これが金融抑圧です。

インフレ抑制のために金利を上げると政府利払いが発散的になるため、こういう政策しか取りようがありません。金融抑圧の副作用は通貨の購買力低下、そのための為替下落です。しかし米国は基軸通貨のために為替の基準として存在します。英ポンドは戦後時間をかけて、対ドルでたしか1/10になりました。日本は敗戦国なので1ドル360円で固定されていました。たしか戦前には1ドル4円程度だったはずで、1/100くらいの通貨安になりました。

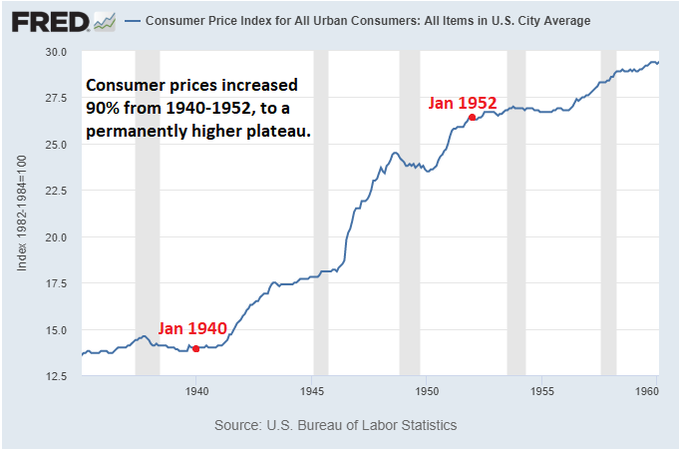

インフレは物価の変動率をしめすもので、インフレが沈静化しても物価は下には戻りません。

米国でも物価は10年で倍になりました。

米国もコロナ騒動の過剰な財政拡大の付けを払わされています。今のようなFFR5%を継続すると政府債務利払いが発散的になり、財政持続ができなくなります。早晩インフレ容認低金利政策にせざるを得ません。

日本も同様でしょう。米国以上に対GDPでの債務比率は高く、インフレ税で債務返済をせざるを得ないのです。

政府債務増大に、歳出削減とか増税で対処した国はないと思います。政治的にはインフレ税しか選択肢はありません。