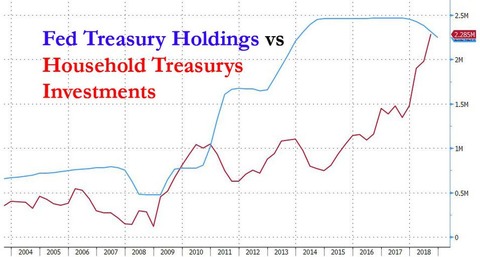

いまや米国家計がFEDよりも多量に米国債を持っている

日本も中国も米国債保持高を減らしているわけで、FEDもQTを行うとなると買い手はだれかということです。

One

of the key concerns voiced by finance professionals, politicians and

rates traders over the past year, has been the gradual drop in

foreigners as a percentage of the total universe of US Treasury buyers,

which peaked earlier this decade and has since declined to just below

40% of the total public US debt outstanding as shown in the chart below.

金融専門家、政治家、金利商品トレーダーがここ数年懸念していたことの一つが、米国債の買い手のうち海外の割合が徐々に減っていることだ、この10年でピークを迎えたその後全債務の40%以下になっている、下のチャートのとおりだ。

And with the Fed's treasury purchases out of the picture for the past three years, there was growing concern whether domestic buyers, and specifically US householders, would step up - whether directly or indirectly - and purchase US Treasurys.

そして過去3年FEDの米国債買い取りは無く、米国内の買い手が懸念されていた、特に米国家計の購入だ、直接・間接をとわずこの購入が増えているかどうかだ。

It appears the answer is yes, because as the latest Fed Flows of Funds report revealed "mom and pop" have been aggressively bought Uncle Sam’s debt; and with yields rising and offering a viable alternative to the S&P's dividend yield, look for this trend to continue, even if higher yields will ultimately result in even greater paper losses and negative equity for the Federal Reserve.

答えはYESということが明らかになった、最新のFED資産流動報告によると「パパ・ママ」が積極的に連邦政府債務を買いましている;金利の上昇に伴いS&Pの配当性向と競合できるようになった、この傾向は続くと思われる、たとえ高金利が結果としてFEDの帳簿上の損失を大きくすることになっても。

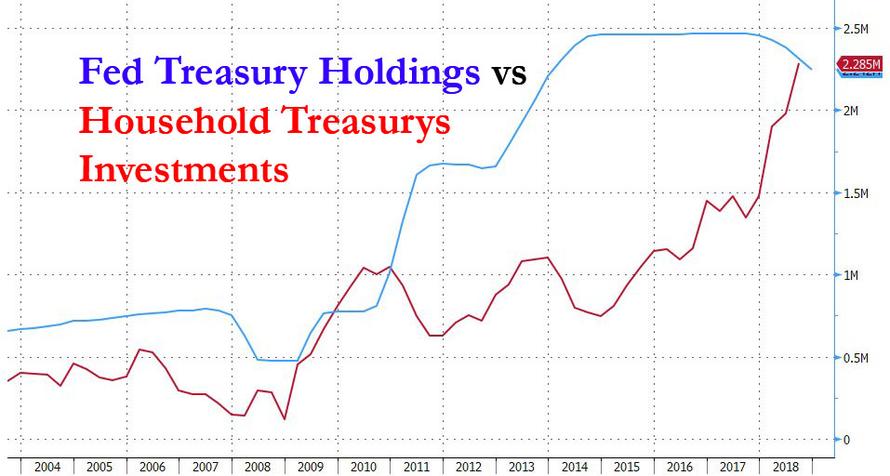

But in an even more memorable development, as of last week, total Household investment in US Treasury bonds jumped to a record $2.28 trillion in the third quarter, for the first time since 2010 surpassing the Fed's own Treasury holdings of $2.24 trillion.

しかしさらに顕著な出来事がある、先週明らかになったが、家計の持つ米国債がQ3で$2.28Tを超えた、2010年以来出始めてFEDの持つ米国債保持高を超えたのだ。

On the surface this is good news as it means that thanks to higher rates, ordinary individuals are attracted by yields that climbed as much as 83bps this year, and serve - for now - as a viable alternative to either foreign buyers or the Fed's QE at a time when US deficits are only expected to keep growing for the near and not so near future.

表面上はこれは良いことのように見える、金利上昇のおかげだ、普通の個人は高金利に引かれる、今年83BPSも高くなった、そしていまのところ海外買い手の減少を補っている、将来連邦債務は増えるしか無いわけでそうなるとFEDのQEの代わりにもなっている。

The bad news? The accelerating purchases of US debt may also be the latest signal that investors are concerned U.S. economic growth is going to slow, and are betting on a return of lower yields and therefore, higher bond prices.

では、悪いニュースは?米国債購入が加速するということは投資家が米国経済成長の鈍化を懸念する最終シグナルかもしれない、こうなると金利は下がり債券価格は上昇する。

金融専門家、政治家、金利商品トレーダーがここ数年懸念していたことの一つが、米国債の買い手のうち海外の割合が徐々に減っていることだ、この10年でピークを迎えたその後全債務の40%以下になっている、下のチャートのとおりだ。

And with the Fed's treasury purchases out of the picture for the past three years, there was growing concern whether domestic buyers, and specifically US householders, would step up - whether directly or indirectly - and purchase US Treasurys.

そして過去3年FEDの米国債買い取りは無く、米国内の買い手が懸念されていた、特に米国家計の購入だ、直接・間接をとわずこの購入が増えているかどうかだ。

It appears the answer is yes, because as the latest Fed Flows of Funds report revealed "mom and pop" have been aggressively bought Uncle Sam’s debt; and with yields rising and offering a viable alternative to the S&P's dividend yield, look for this trend to continue, even if higher yields will ultimately result in even greater paper losses and negative equity for the Federal Reserve.

答えはYESということが明らかになった、最新のFED資産流動報告によると「パパ・ママ」が積極的に連邦政府債務を買いましている;金利の上昇に伴いS&Pの配当性向と競合できるようになった、この傾向は続くと思われる、たとえ高金利が結果としてFEDの帳簿上の損失を大きくすることになっても。

But in an even more memorable development, as of last week, total Household investment in US Treasury bonds jumped to a record $2.28 trillion in the third quarter, for the first time since 2010 surpassing the Fed's own Treasury holdings of $2.24 trillion.

しかしさらに顕著な出来事がある、先週明らかになったが、家計の持つ米国債がQ3で$2.28Tを超えた、2010年以来出始めてFEDの持つ米国債保持高を超えたのだ。

On the surface this is good news as it means that thanks to higher rates, ordinary individuals are attracted by yields that climbed as much as 83bps this year, and serve - for now - as a viable alternative to either foreign buyers or the Fed's QE at a time when US deficits are only expected to keep growing for the near and not so near future.

表面上はこれは良いことのように見える、金利上昇のおかげだ、普通の個人は高金利に引かれる、今年83BPSも高くなった、そしていまのところ海外買い手の減少を補っている、将来連邦債務は増えるしか無いわけでそうなるとFEDのQEの代わりにもなっている。

The bad news? The accelerating purchases of US debt may also be the latest signal that investors are concerned U.S. economic growth is going to slow, and are betting on a return of lower yields and therefore, higher bond prices.

では、悪いニュースは?米国債購入が加速するということは投資家が米国経済成長の鈍化を懸念する最終シグナルかもしれない、こうなると金利は下がり債券価格は上昇する。