Many

have wondered if the Fed is ignorant to the problems their policy

prescriptions cause, or if they've just resigned to walking society down

the path to destruction knowingly. It increasingly looks like the

latter. Indeed, the Fed may very well understand that its "lower for

longer" policy is leading the economy and global markets straight into

disaster. However, as the same time, the central bank - feeling trapped

after 10 years of unprecedented stimulus which if undone would result in

a historic crash - is backed into a corner and has no choice but to

accept this growing risk, as the world's punch drunk central bankers

continue to try at all costs to keep the bloated economic "expansion"

going.

Indeed, the Fed itself acknowledges this risk, because according to

the minutes of the FOMC policymaking meeting from March 19 and March 20.

"A few participants observed that the appropriate path for policy,

insofar as it implied lower interest rates for longer periods of time, could lead to greater financial stability risks" the minutes read.

Chairman Powell himself understands very well the risks that he is taking: he has previously pointed out publicly that the last two "expansions" ended in the dot com bubble burst and then the housing bubble burst, according to Bloomberg.

But it is the Fed's willingness to continue down this path, despite

seeing the dangers, that is disturbing. It’s a classic example of

putting a Band-Aid on the problem now at the cost of the future. Holding

rates down while pursuing maximum employment and 2% inflation is a

policy that has proven to lead to disaster.

Tobias Adrian, a senior International Monetary Fund official said: "Easy financial conditions today are good news for downside risks in the short-term but they’re bad news in the medium term."

元IMF職員Tobias Adrianはこう言った:「現在の緩和的金融条件は短期的な相場下落対策には望ましいが、中期的には悪い結末を招く。」

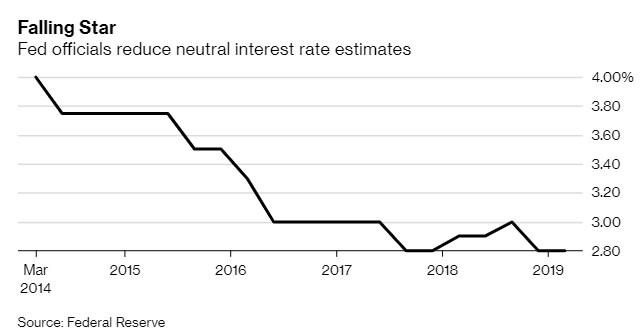

The Fed's dilemma - obvious to everyone but them - is that the neutral rate of interest (i.e. "r star") is simply too low - something we discussed back in 2015 -

so low that, in fact, that instead of keeping the economy at an

equilibrium, it simply encourages more risky behavior by investors.

FEDはジレンマに陥っているーー彼ら以外の誰にも明らかなことだーー中立金利(r star )が低すぎるーーZeroHedgeが2015年に議論したことだがーーこれがここまで低いと経済を均衡維持するだけではなく、投資家がよりリスクを取りやすくなっている。

The neutral rate has continued to fall as a result of rising debt, an

aging population and slower productivity growth. Bloomberg has been using a term

called "FAST-star" instead of "R-star" to denote a rate level that

ensures financial stability. A setting above it stifles risk-taking

while the setting below it encourages excess. The Fed's neutral rate -

"R-star" - falls well below this suggested rate.

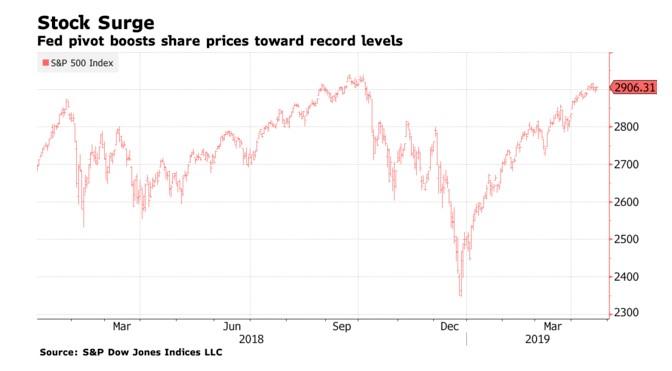

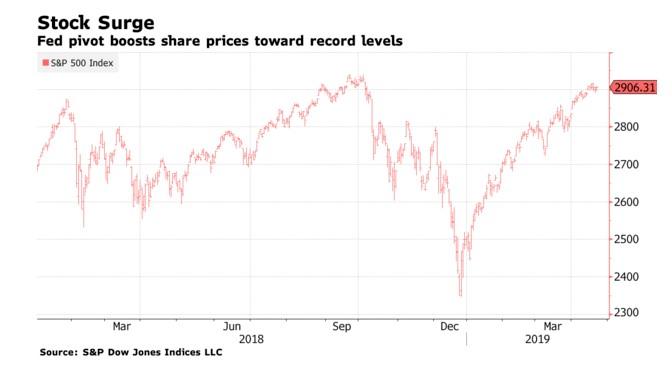

The dovish shift by the Fed at the end of the year last year helped

prompt a massive stock market rally, even after raising rates from 2.25%

to 2.5%. So far the S&P 500 index is up 16% in 2019. However, the

one beating the drum the most in favor of dovish policy – President

Donald Trump – continues to complain that rate increases have held back the economy. 昨年暮れのFEDのハト派姿勢転換は巨額の株式ラリーを引き起こした、たとえ金利を2.25%から2.5%に引き上げた後でもラリーとなった。2019年にはS&P500は16%も上昇した。しかしながら、ハト派政策転換を鐘太鼓でもてはやすのはーー他ならぬDonald Trump大統領だーー彼はいまでも金利引き上げが景気後退を引き起こすと愚痴を言う。

Yet some policymakers at last month's FOMC meeting believe that risks

can be offset by, drumroll, "counter-cyclical macro prudential policy

tools, combined with regulatory and supervisory measures." This is the

same tool and measures that failed to spot the last two financial crises

until both were well underway.

Additionally, there is another problem

to this thinking: even in a best case scenario, the Fed has a limited

set of tools. This was even acknowledged by Fed Vice Chairman for

Supervision Randal Quarles during a March 29 speech.

Meanwhile, Powell has said that he doesn't see a high risk of

financial instability at this point, a comment that may soon be proven

to be as accurate as Ben Bernanke's assertion that "subprime was

contained" prior to the housing crisis. Powell instead argues that the

Fed tries to keep the system safe by requiring large banks to hold

excess capital and undergo stress tests.

And at some points, Fed presidents have sounded open to the idea of

using higher interest rates to cull the markets a little bit. For

instance, New York Fed President John Williams said in October "that the

central bank’s rate increases would help reduce risk-taking in

financial markets, though he added that was not their principal

purpose."

かつてはときに応じて、FED議長によっては、市場の行き過ぎを抑制するために高金利とすると公言していた。たとえば、New York FED議長 John Williamsの10月の発言はこうだ、「中央銀行が金利を引き上げることで金融市場での過剰なリスクテイクを抑圧するだろう」、ただしそれが一義的な目的ではないということも付け加えた。

But that type of talk has faded since then.

しかしそれ以降こういう発言は消え失せた。

Jonathan Wright, a professor at Johns Hopkins University and a former

Fed economist said: "There doesn’t seem to be the same idea of having

tighter monetary policy so as to lessen the risk of asset bubbles

developing."

In April former Treasury Secretary Lawrence Summers concluded: "There

are reasons for fearing the economic consequences of very low

rates. These include a greater propensity to asset bubbles and

incentives to substantially increase leverage."

Ultimately, the Fed indeed has no choice: either it inflates away the

debt - which is where MMT will come in very handy in a few years as

helicopter money is unleashed under the guise of "QE for the people" -

or it's game over for the status quo anyway. If it means creating the

biggest asset bubble in the process, so be it.

How Are Gold And Money Supply Related? by Tyler Durden Sun, 06/14/2020 - 13:00 Authored by Mike Shedlock via MishTalk, M2 Money Supply is surging. Will gold follow? M2マネーサプライが急増している。ゴールドはこれを追従するだろうか? Let's investigate an alleged relationship between gold and M2, a measure of money supply in the US. よく言われるM2(米国のマネーサプライ指標)とゴールドの関係について調べてみよう。 "There’s a clear correlation between the annual growth rate in M2 money supply and the price of the yellow metal. " 「M2の年率増加速度とゴールド価格の間には明らかな相関がある。」 Clear Correlation? 明らかな相関? The Tweet claims something different than my lead chart depicts. So let's investigate the above idea in other time frames. このツイートの主張は私が示す最初のチャートが示すものとは異なる。というわけでこのtweetの主張を別の時間フレームで見てみよう。 Gold vs Rate of Change in M2 Money Supply ゴールド vs M2マネーサプライの変化率 If we look at longer time frames, the rate of increase in M2 theory falls flat on its face....

Is The Stock Market As Confused As You Are About A Recession? Written by Lance Roberts | Apr, 1, 2019 Last week, Barron’s ran an article entitled “The Stock Market Is Just As Confused About A Potential Recession As You Are?” To wit: 先週バロンズにこういう記事が掲載された「株式市場は景気後退を予感させるほどに混乱しているだろうか?」見てみよう: “Investors have long used where we are in the economic cycle to decide which stocks to buy and sell. New research from Nomura’s Joseph Mezrich flips that on its head by showing how investors can use stock performance to help determine where we are in the cycle. Too bad the market is sending mixed messages right now.” 長らく投資家は現在景気サイクルのどこに居るかを見てこの株式を売るか買うかを判断してきた。野村證券のJoseph Mezrichの最近の研究では、これが逆さで、投資家は株式のパフォーマンスを見て今景気サイクルのどこにいるかを判断している。最悪なことに現在相場は悪化改善混在のメッセージを送っている。」 But let’s be clear here; no one wants the party to end. So, despite a struggling stock market over the last year, slowing economic growth, and a collapsing yield curve, there are s...