株式市場に悲劇が起きつつある、ブル派もベア派も懸念すべきことだ

トレンドは多くの人が理解できますが、タイミングは難しい。チャートテクニカル分析もその分析を多くの人が信じると自己完結的に実現するでしょうが、どうでしょう。

ちなみに欧米主要誌のop-edとはその雑誌の編集方針とは異なる考え方を持つ社外エディターの記事を掲載するときに使います。

When this rally runs out of steam, the ensuing crash could topple the economy...

このラリーが勢いをなくしたときには、相場急落で経済をひっくり返してしまうかも・・・・

In the U.S. stock market, it’s all going to end badly. Even some ardent bulls will freely admit to it. The question is how, when and where.

米国株式に関しては、全くまずい結果で結末を迎えようとしている。たとえ熱狂的なブル派でもこの考えを受け入れるだろう。問題は、どのように、いつ、どこで終局を迎えるかだ。

Frankly, a tragedy is unfolding, and discerning eyes can see it. Since the December lows, the stock market has taken the scripted route higher, salivating at the prospect of dovish central bankers once again levitating asset prices higher. It’s a Pavlovian response learned over the past 10 years. Record corporate buybacks keep flushing through the market, and cheap-money days are here again as yields have dropped markedly since their peak last fall.

正直言って、惨劇が起きつつある、眼力のある人にはそれが見えている。12月の安値以来、株式市場はまるで台本通りに上昇し、世界中央銀行のハト派姿勢で株価は再び浮揚している。この10年まるでパブロフの犬のように反応してきたとおりだ、押し目買い。記録的な企業の自社株買いが市場を席巻し、昨年の天井以来金利は急落しまたもやチープマネーが潤沢に供給されている。

But investors may sooner or later learn the hard way that this sudden capitulation by central bankers is not a positive sign, but rather a sign of desperation.

しかしながら世界の中央銀行の降伏状態も決してプラス兆候ではないことに投資家もやがて気づくだろう、むしろ絶望の兆候だと理解することだろう。

Fact is, central banks are hopelessly trapped:

現実には、世界の中央銀行はもう絶望的な罠に陥っている:

The capitulation is as complete as it is global, and 10 years after the financial crisis, there is not a single central bank on the planet that has an exit plan. As this week’s Federal Reserve minutes again highlighted: No interest-rate increases in 2019 while the tech sector is making a new all-time high. What an absurdity — a slowing economy ignored by the market as cheap money dominates.

世界的にもう完璧な降伏状態だ、金融危機から10年も立つのに世界中で一つとして出口に向かった中央銀行はない。今週開示されたFOMC議事録でも:2019年にもう金利引き上げはないという、テックセクターは新高値をつけているにもかかわらずだ。なんと愚かなことかーー市場はチープマネーで席巻され経済減速は無視されている。

So great is the fear of falling markets and a slowing economy that the grand central bank experiment has ended in utter failure. But at least the Fed tried for a little bit before capitulating. The enormity of the central bank failure is perhaps best encapsulated by the state of the European Central Bank (ECB) under President Mario Draghi:

中央銀行の壮大な実験と景気減速で相場下落の恐れが高まっている。しかし少なくともFEDは降伏前にもうひと戦を試みた。中央銀行の失敗の中でも深刻なのはマリオ・ドラギ率いるECBだろう:

Draghi is retiring this year with this legacy.

Just ponder that.

この置き土産を残して今年ドラギは引退しようとしている。このことをよく考えてみるが良い。

Charts via @Schuldensuehner

(訳注:ギリシャ危機ではドラギは正義の味方のような姿勢を見せてました。でもね、ギリシャ政府に為替で飛ばしを指南し国の財政をごまかしてユーロ入りを手助けしたのはゴールドマン・サックスで、その当時の最高営業責任取締役はドラギでしたからね、wikipediaで経歴を見てください、実情を知らないわけがない、その時ゴールドマン・サックスは大儲けをして彼も巨額のボーナスを受け取っています。時代劇ならかつての悪代官がその後大岡越前を演じているようなものです。)

Yet, in their desperation, central banks may have set a combustion process in motion that they can’t stop, one that may bring about even more ghastly consequences than the market troubles they sought to avert in the first place.

もうやけくそだが、中央銀行は燃え尽きるまで火消しもできないということかもしれない、彼らは回避しようと懸命だがもっと酷い結末を迎えるかもしれない。

It’s a blow-off topping scenario driven by several factors: All-in dovish central banks, a renewed desperate hunt for yield, FOMO, a U.S.-China trade deal, record buybacks, trillion-dollar deficits ($1.1 trillion for 2019, to be exact, and rising) and a White House administration preoccupied with managing stock market levels with the expressed goal to keep prices elevated for the 2020 U.S. election.

いくつかの要因はあるが、天井を吹き飛ばすシナリオだ:中央銀行はハト派にすべてを賭け、金利を極限まで下げ、恐怖心はなくなり、米中貿易交渉、記録的な buybacks、巨額の財政赤字(2019年には$1.1Tで更に増え続ける)そしてホワイトハウスは2020年大統領選挙にむけて株価を更に上昇させようとする。

Trump’s dangerous game

トランプの危険なゲーム

The latter point is not lost on Wall Street. This is from Morgan Stanley’s chief global strategist of investment management: Trump’s dangerous obsession with the markets.

この見立てはまだWall Streetではなくなってはいない。モルガン・スタンレーの主任グローバルストラテジストによると:トランプの危険なまでの相場への熱の入れようだ。

“Mr. Trump’s willingness to bend policy to please the markets is now clear — and it’s risky. In recent years, the stock markets have grown larger than the economy, and they are now big enough to take the economy down with them when they deflate.” (My emphasis.)

「トランプ氏は政策を曲げても相場を優先していることは明らかだーーこれはとても危険なことだ。ここ数年、株式市場は実体経済よりも大きく成長している、そしていまや景気の下落ともなるとあまりに膨れ上がりすぎている。」

And that is the underlying motivation of it all: Prevent any lasting damage to equity markets to minimize the impact on the economy. Central bankers know this. Hence, they always intervene when things get hairy:

そしてその動機はこれにつきる:経済への影響を軽くするために株式市場のどのようなダメージも回避する。中央銀行も分かっている。だからこそ、危険と見るや常に介入する:

And this is how you end up with the loosest financial conditions in 25 years, 3.8% unemployment and a Fed too scared to raise rates with the lowest fed funds rate on record during, and while on, the verge of the longest economic expansion cycle in history. Well done.

その結果この25年というもの如何に金融環境が弛くなったことか、失業率は3.8%であり、FEDは金利引き上げをあまりに恐れている、ここまでFFRが低くともだ、その結果史上最長の景気拡大を生み出した。もう十分だ。

The steepness and relentless nature of this rally has left many people confounded, even though it is not inconsistent with the concept of a bear market rally. I’ve written extensively about this.

ここまで終わりのない急騰ラリーが続くと多くの人は困惑している、たとえそれがベア相場ラリーとは矛盾しようとも。私はこの件を詳細に書いてきた。

But because so many people and funds are left behind, the case can be made that a psychological capitulation could add further fuel to the fire.

しかしあまりに多くの人やファンドが置き去りにされたために、もう心理的降伏が更に進み火に油を注ぐようなものだ。

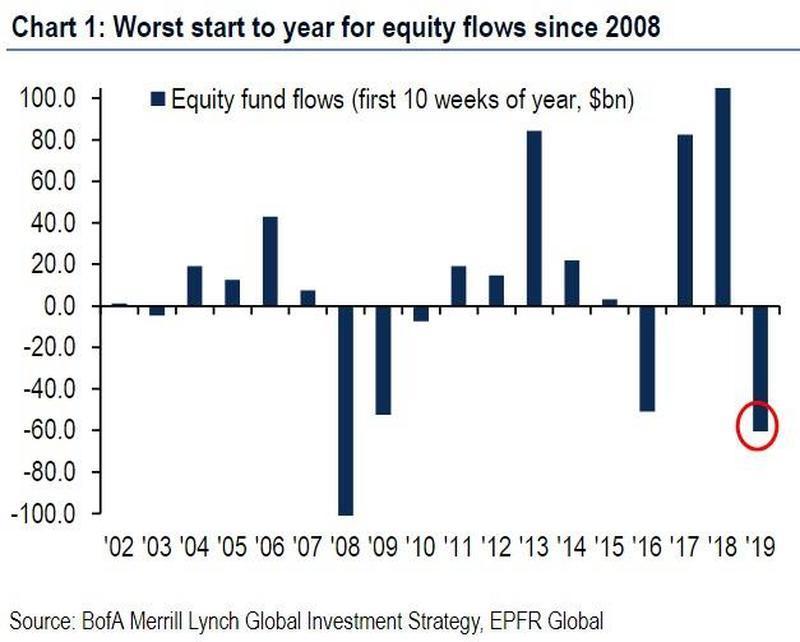

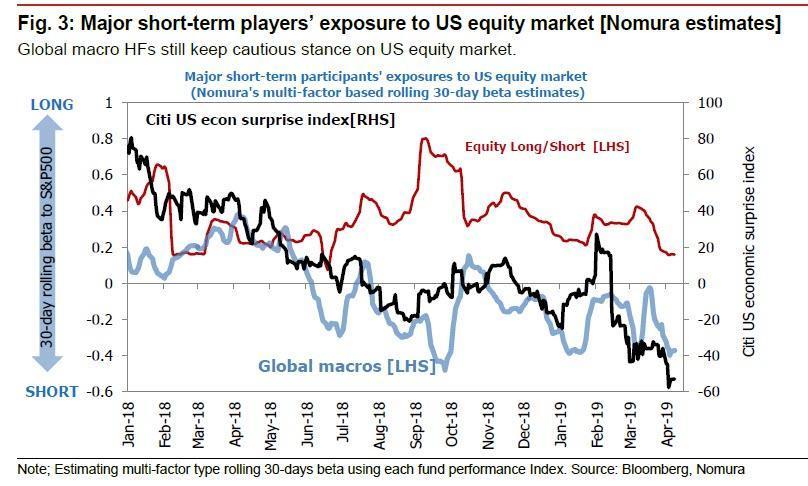

Fund flows have been negative, hedge funds are underperforming and exposure to this rally is generally weak:

ファンドからは資金が逃げ出し、ヘッジファンドのパフォーマンスとこのラリーでの露出は弱いものだ:

Chasing performance

パフォーマンスの追求

The underlying message: What happens if all these folks feel the need for speed, can no longer take the pain of being left out and want to get on board? One could easily imagine the ultimate freak chase, throwing all caution to the wind and chasing performance. Markets have undergone periods like this before — think 1999-2000. Just relentless buying, caution be damned until it all falls apart and crashes.

この状況の言わんとするところは:もし参加者全員が早い結末を望むとする時に起きるのは、相場に乗り遅れる不安から相場に飛び乗ることだろうか?だれでも熱狂的に相場を追いかけることを想像できる、風向きなど気にせずに相場を追いかけるのだ。かつて市場がこういう雰囲気だったことがあるーー1999−2000を思い起こしてほしい。とにかく買い進めるだけで、警告など無視され、結局暴落を迎えた。

So what would be so bad about that? The answer is both technical and fundamental. While central banks and a China deal may successfully delay a global recession, stocks have already disconnected from economic growth. As I outlined in “Icarus Warning,” many stocks are already historically stretched to the upside. Yes, the extremes can become more extreme, but it is the historical references that suggest further squeezes to new highs would be unsustainable, setting up markets for something sinister.

それで一体いま何がそう悪いと言うんだろう?その答えはテクニカル、ファンダメンタルズ双方だ。中央銀行の政策と中国の対応が世界的的な景気後退を遅らせている、株式はすでに経済成長とは関係なくなっている。私はこの状況を「イカロスの翼」という記事で解説した、多くの銘柄はすでに歴史的な規模で伸び切っている。そう、もう極端の極みだ、しかし歴史が教えるところは、さらなる新高値への押し上げは持続可能なものではない、相場に不吉なものがある。

How sinister? Very. And let me use technicals to outline the scenario.

どれだけ不吉かって?テクニカル的なシナリオで見てみよう。

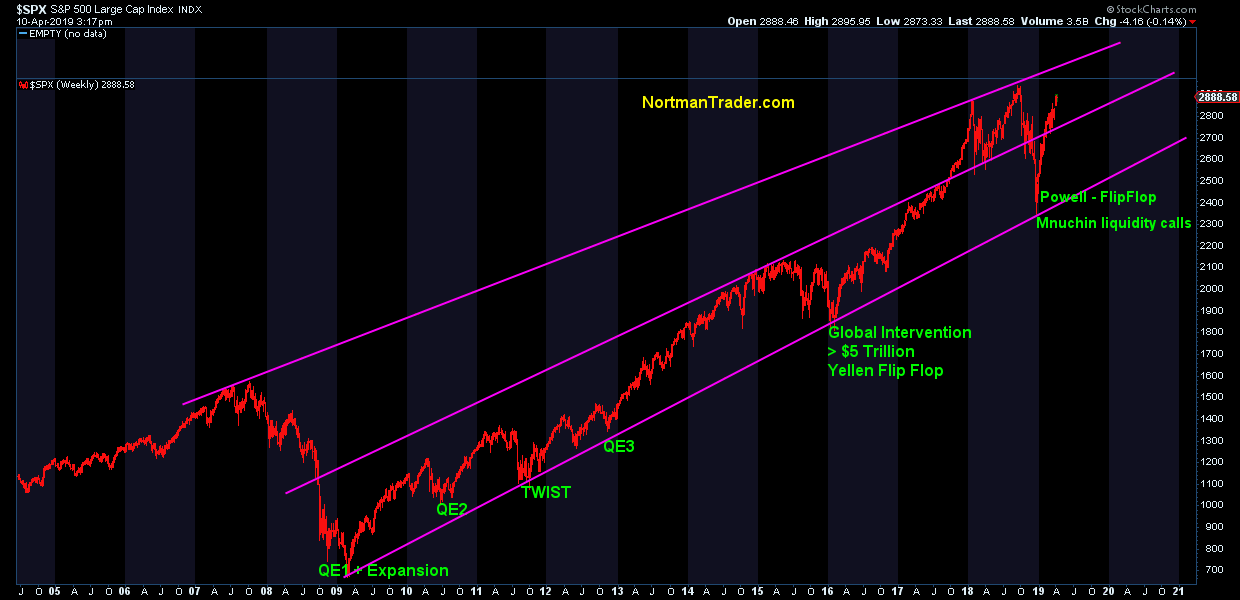

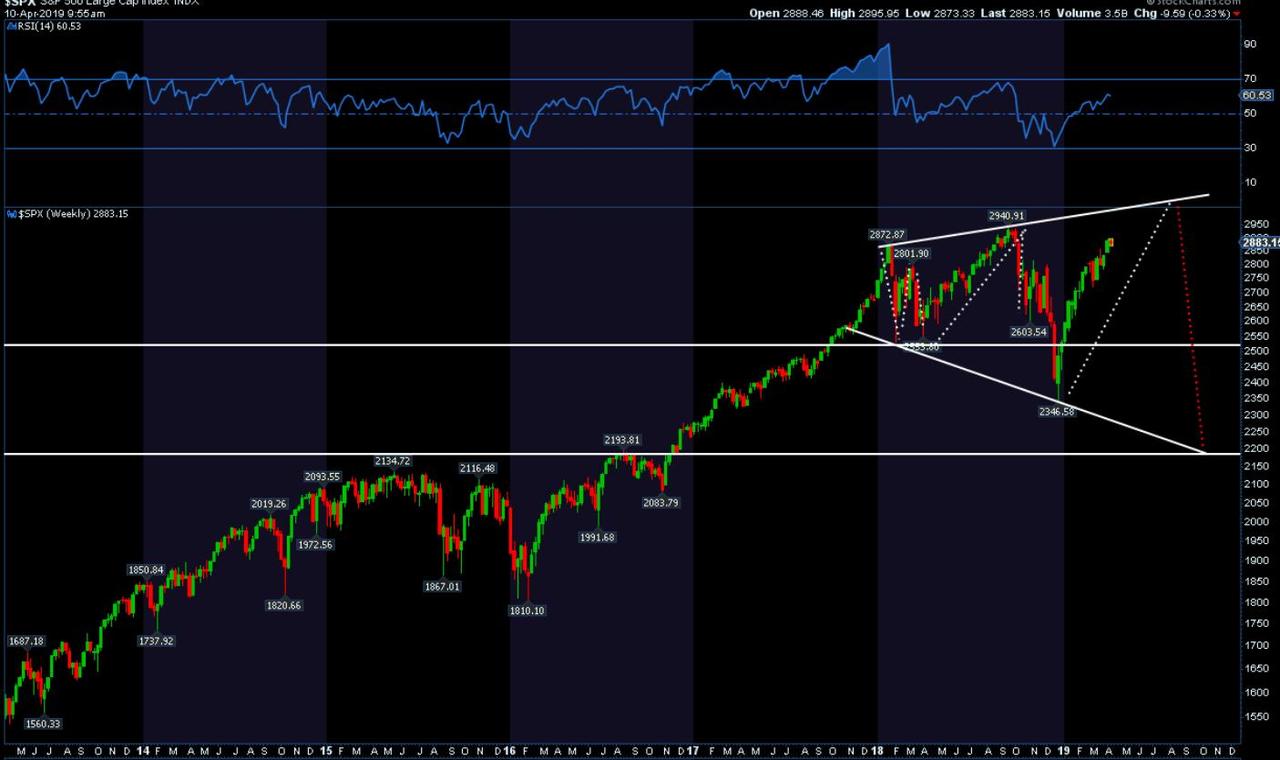

Let’s start with a chart I’ve been talking about since January 2018 and have discussed again recently in my YouTube videos:

まずはチャートを見てみよう、私は2018年はじめからずっとこのことを話してきた、そして最近またYouTube videoでも議論した:

How the technicals are setting up

テクニカル的なセットアップはどういう具合か

The technical pivot zone is based on the 2.618 Fibonacci level derived from the 2007 highs and the 2009 lows. On S&P 500 Index futures that level is 3,102.

テクニカル的なピボットゾーンは2.618フィボナッチレベルにある、この算出には2007年の高値と2009年の安値を用いた。S&P500でいうと3,102ということだ。

Note the two major trend lines, the upper trend line following the 2007 highs into the January 2018 and September 2018 highs, and the lower trend line from the 2009 lows, the one that was broken in December 2018 and has been hugged by markets for the past several weeks. The resulting wedge has an apex, precisely at the 2.618 Fibonacci level.

2つのトレンドラインに注目してほしい、一つは上値抵抗線、2007年高値から2018年1月そして2018年9月の高値を結ぶものだ、そして下値保持線、2009年安値、2018年9月に一旦破れ、そしてここ数週取り戻している。

But it gets more fun. Check this longstanding trend line from 1987:

もっと興味深いものがある。1987年からの長期トレンドラインだ:

Originating from the 1987 crash, it formed following the 2000 crash and then ended up being resistance in 2014-2015 and twice in 2018.

出発点は1987年の急落、それ以降2000年急落を結び、その後2014−2015と2018の抵抗線となっている。

How’s this relevant? Check what happens when you combine all three trend lines on one chart:

これがどう関係してるかって?これら3つのトレンドラインを同じチャートに書くと良い:

I kid you not. Freak coincidence? I can’t say. I also can’t say if the apex will be met, but were it to get hit, it would be a point of unprecedented historical confluence resistance.

みなさんをからかっているわけではない。無理矢理の収束?単に頂点の合致がくることを言っているだけではない、そうではなく、歴史を振り返るとこういう一致には大切なことがあることを示している。

The 2.618 Fibonacci level and three historic trend lines converging at the same point in time. When?

フィボナッチの2.618とこの3つの歴史的なトレンドラインが同時に合流する。ではいつ?

October 2019:

2019年10月だ:

From October 1987 to October 2019, and all points meeting there for a quadruple confluence. That suggests a massive technical reaction that will take place there at a point where key individual stocks would be massively overbought and disconnected from the underlying economy.

1987年10月から2019年10月までを見ると、すべてが四重に同じ点を指し示す。重要な個別銘柄はどれもあまりに買われ過ぎで実体経済から乖離している状態で、大きな相場の転換点を指し示している。

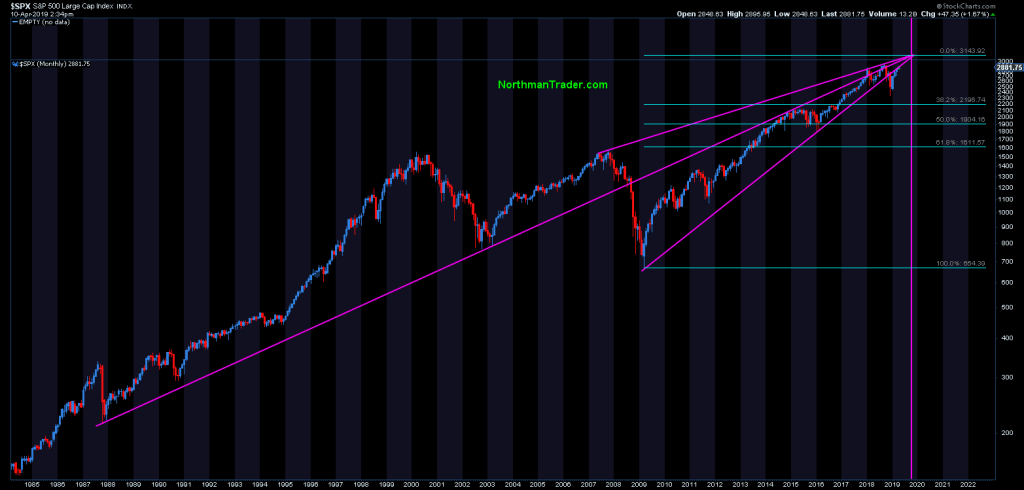

What would happen then? Here’s a technically based possibility, chart courtesy from my wife, Mella:

では何が起きるだろう?私の妻 Mellaがチャートテクニカル分析してくれた結果がこれだ:

A classic megaphone structure that suggests a 30% drop from the pattern top. What’s the implication? You already know:

典型定期なメガホン構造が示唆するのは天井からの30%下落だ。この意味合いはみなさんもよく理解していることだ:

「ここ数年、株式市場は実体経済よりも大きく成長した、そして相場が下落すると経済への影響がとても大きなものになっている。」“In recent years, the stock markets have grown larger than the economy, and they are now big enough to take the economy down with them when they deflate.”

I don’t want to use the “C” word, but in context of a global slowing economy, massive debt run-ups, an administration desperate to manage markets higher, a panicked FOMO chase and trapped central bankers left with little ammunition to deal with an upcoming recession, this script not only points to a “C” event but also toward a path of a multi-year bear market.

私は「C」で始まる言葉を使いたくない、しかし世界経済成長が鈍化する中で、巨額の債務が積み上がり、政府は闇雲に市場を持ち上げようとしている、恐怖心を忘れ去った人たちが熱狂的に相場を追いかけ、罠に陥った中央銀行にもう弾は殆ど残されていない、こういう環境で相場は「C」現象に向かうだけでなく何年も続くベア相場に向かうだろう。

Possibility of a 30% crash

30%急落の可能性

What’s this scenario suggest? About 5%-7% upside risk and 25%-30% downside risk.

ではこのシナリオの示唆するものはなにかというと。上昇の可能性は5%ー7%、そして下落リスクは25%ー30%だ。

In closing, let me be absolutely clear: None of this is set in stone. It’s a speculative scenario that may never happen, but one that is based on specific technical points of confluence and structures, and a scenario that has some solid foundation in context of the current environment outlined. But it’s a scenario that should scare bulls and bears alike — stubborn bulls and bears alike that is.

結語として、明らかにしておきたいことがある:この議論は絶対的なものではない。あくまでも推測でありこうならないかもしれない、しかし特定のテクニカル分析結末が同時に起きている、そして現在のファンダメンタルズ環境にも沿ったものだ。ブル派にとってもベア派にとっても恐ろしいものだーー頑固なブルも頑固なベアも同様だ。

I’m on the record that I’m not a fan of this portion of the rally. The construct is poor, both technically and fundamentally (driven by central banks, jawboning and buybacks), and as it keeps levitating vertically higher, it becomes ever more subject to sudden reversal risk. But I’ve also said it can keep squeezing until something breaks, and nothing has broken yet. And perhaps the initial break will be sizable and invalidate this scenario, or it may be shallow and build sufficient energy for this scenario to unfold.

私は現在このラリーに乗っかっていない。現在の状況はあまり良くない、それはテクニカル的にもファンダメンタルズ的にもだ(中央銀行と自社株買いで作り上げられたものだ)、そして相場は垂直に持ち上げられている、かつてないほどに急落のリスクが大きい。しかし一方で、急落までは押し上げられると、私は言ってきた、まだ相場は壊れていない。そしてたぶん最初のブレークはかなりな規模でありこのシナリオに沿ったものとなろう、さもなくばこのシナリオにそった出来事が起きるための浅い調整だろうが。

None of us can know how it all ends. But what we can do is be mindful of the overall environment, the driving factors and technicals, and recognize that global markets, central banks, politics, the economy, the business cycle and technicals are all converging in 2019 for a toxic combination that may result in combustion. Stay sharp.

だれもこの相場がどう終わるかを事前に知ることはできない。しかし我々ができるのは現在の相場環境に思いを巡らすことだ、相場を推し進める要因とそのテクニカル、そして世界市場、中央銀行、政策、経済、景気サイクルとテクニカル、どれもが2019にむけて収束している、燃え尽きてしまうかもしれない悪いシナリオだ。気を抜かないように。