景気後退になるほどに株式市場は困惑しているだろうか?

Is The Stock Market As Confused As You Are About A Recession?

Written by Lance Roberts | Apr, 1, 2019

Last week, Barron’s ran an article entitled “The Stock Market Is Just As Confused About A Potential Recession As You Are?” To wit:

先週バロンズにこういう記事が掲載された「株式市場は景気後退を予感させるほどに混乱しているだろうか?」見てみよう:

長らく投資家は現在景気サイクルのどこに居るかを見てこの株式を売るか買うかを判断してきた。野村證券のJoseph Mezrichの最近の研究では、これが逆さで、投資家は株式のパフォーマンスを見て今景気サイクルのどこにいるかを判断している。最悪なことに現在相場は悪化改善混在のメッセージを送っている。」

But let’s be clear here; no one wants the party to end. So, despite a struggling stock market over the last year, slowing economic growth, and a collapsing yield curve, there are still plenty of articles suggesting you should just ignore it all and remain invested.

明らかにしておくが;だれも宴会が終わるのを望んではいない。というわけで、昨年株式市場は格闘しており、経済成長は鈍化、そしてイールドカーブは崩れている、こういう状況にもかかわらず、それを無視して露出を維持するようにと示唆する記事がたくさんある。

But then he goes on to make an interesting statement:

しかしこのとき彼は面白いことを主張している:

Uhm….okay…maybe Ryan just doesn’t get out of the house much but saying there isn’t a bubble in the stock market is like saying Mount Everest is just a mountain.

うーーん、そうか・・・、たぶんRyanは家から外に出て様子を見たことが無いのかもしれない、しかし株式市場にバブルが無いというのはエベレストはただの山に過ぎないというのに等しい。

Also, with respect to his point that the Fed isn’t going to kill this expansion, well that too may also be a bit myopic. As shown, the Fed has been hiking rates to offset the specter of inflation which doesn’t exist to any great degree and have likely gone too far. We suspect this, because the recent reversal in policy is akin to what we have see repeatedly in the past. The Fed tends to stop hiking interest rates when they realize they have caused problems within the economy, like a sudden downward shift in housing, autos, and asset prices.

Sound familiar?

しかも、彼はFEDがこの景気拡大を台無しにしようとはしていないと指摘するが、これもまた近視眼的なものだ。見ての通り、FEDは顕著なインフレなど無いにもかかわらず金利引き上げを続けてきた、しかもかなりな期間継続して。我々はこの状況をこう見ている、最近の政策転換はこれまで何度も繰り返してきたたぐいのものだ。FEDは自らが引き起こした問題を把握したときに金利引き上げを停止する傾向にある、たとえば住宅、自動車、株価等が急に下落したときだ。

これはよく耳にすることだろう?

The problem with all of the mainstream claims that there is “no recession in sight” is those claims are based on analysis of unrevised and lagging economic data.

主要メディアが「景気後退の兆候は見えない」ということの問題は、こういう主張は改定前の初期データや経済遅行データに基づいて主張されているということだ。

This is an incredibly important point.

これはとても大切なことだ。

The problem with making an assessment about the state of the economy today, based on current data points, is that these numbers are “best guesses” about the economy. However, economic data is subject to substantial negative revisions in the future as actual data is collected and adjusted over the next 12-months and 3-years. Consider for a minute that in January 2008 Chairman Bernanke stated:

現在の景気状態を評価する際の問題は、現在のデータに基づいて判断しているということだ、それらの数値は経済活動に対する「もっとも有力な推測」に基づいている。しかしながら経済データというのはその後マイナス改定される傾向にある、発表後12か月後とか3年後に実際修正される。2008年1月のFED議長Bernankeの議事録主張を見てみよう:

「FEDは今の所景気後退を予想していない。」

In hindsight, the NBER, eleven months later, announced that the official recession began in December of 2007.

後知恵だが、NBERが11ヶ月後に、公式な景気後退は2007年12月に始まったと公示した。

「でもね、FEDが景気後退を予想できないと言うなら、誰もできるわけがない。」

Well, that isn’t necessarily correct. For example, let’s take a look at the data below of real (inflation-adjusted) economic growth rates:

そう、この主張は必ずしも正しくない。たとえば、下の(インフレ調整後)名目経済成長率を見てみよう:

このデータはどれも景気後退直前の成長率だ(この値は後ほど改定されたものだ)。もしRyanが1957年に景気に関するコメントを書いていたなら、たぶん今と同様の主張だろう。

「相場が天井から最近下落しているが、これは単なる調整だ。インフレ調整後の経済成長は3.07%もあり、景気後退の兆候は見えない。」

You will note in the table above that in 6 of the last 9 recessions, real GDP growth was running at 2% or above.

上の表を見ればわかるが9回の景気後退の内6回はGDP成長率が2%超だった。

At those points in history, there was NO indication of a recession “anywhere in sight.”

歴史を振り返ると解ることだが、「景気後退の予兆」などどこにも見えない。

But the next month one began.

それでも翌月には景気後退が始まっている。

So, is the market really sending mixed messages?”

では、市場は本当に混在したメッセージを発しているのだろうか?

This is also likely a mistaken assumption. In reality, it may just be the unwillingness of “eternally optimistic” individuals to pay attention.

これは誤った仮定と言える。実際には、「万年強気」を望まない個人投資家が注意すべきことだ。

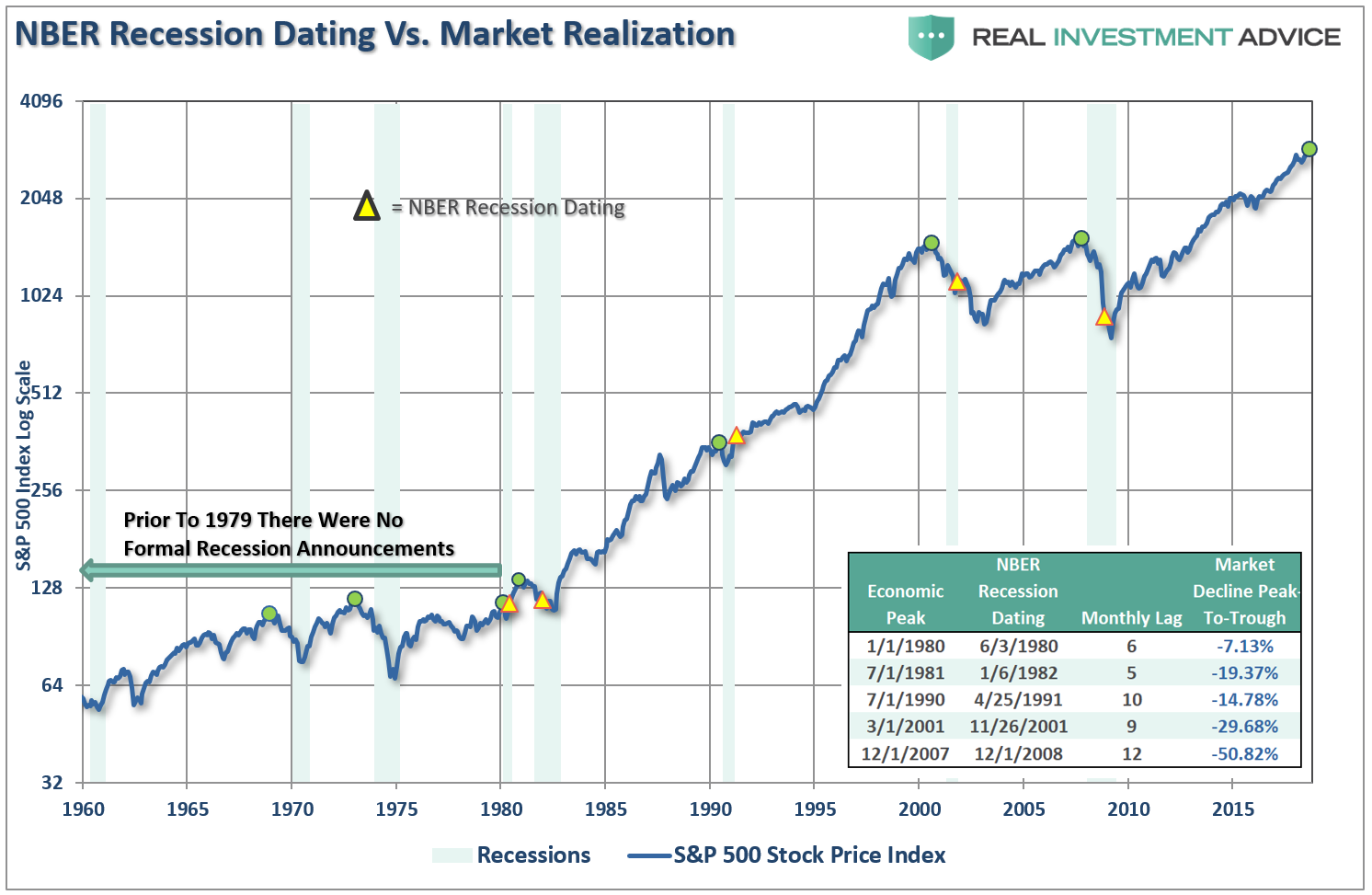

Take a look at the chart below. The green dots mark the peak of the market PRIOR to the onset of a recession. In 8 of 9 instances the S&P 500 peaked and turned lower prior to the recognition of a recession.

下のチャートをちょっと見てほしい。緑の丸は景気後退前の相場の天井を示す。S&P500が天井を打った9回の内8下位で景気後退が確認できる。

In other words, the decline from the peak was “just a correction” as economic growth was still strong.

言い換えると、天井からの下落というのはまだ経済成長が強い状態での「単なる調整」にすぎなかった。

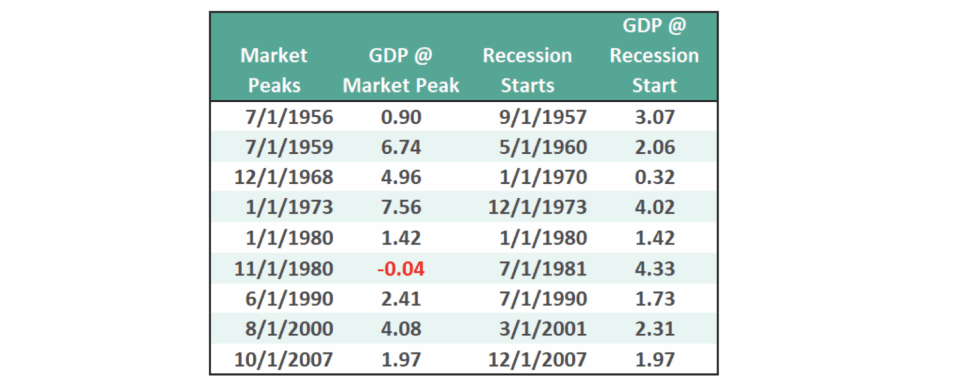

In reality, however, the market was signaling a coming recession in the months ahead. The economic data just didn’t reflect it as of yet. (The only exception was 1980 where they coincided in the same month.) The chart below shows the date of the market peak and real GDP versus the start of the recession and GDP growth at that time.

しかしながら、実際には市場は数カ月先に来る景気後退を教えてくれていた。その時点では経済データは全く反映されていなかった。(唯一の例外が1980年で、景気後退開始と相場天井が同じ月に生じた)。下の表が示すのは、相場天井時のGDP成長率と景気後退開始時のGDP成長率だ。

The problem is in the waiting for the data to catch up.

問題はデータが追いつくまで待っているということだ。

So, if you really can’t count on economic data to “alert” you to the onset of a recession, what can you use.

というわけで、みなさんが経済データから景気後退の始まり「警告」を手にすることができないなら、一体何を使えばよいのだろう?

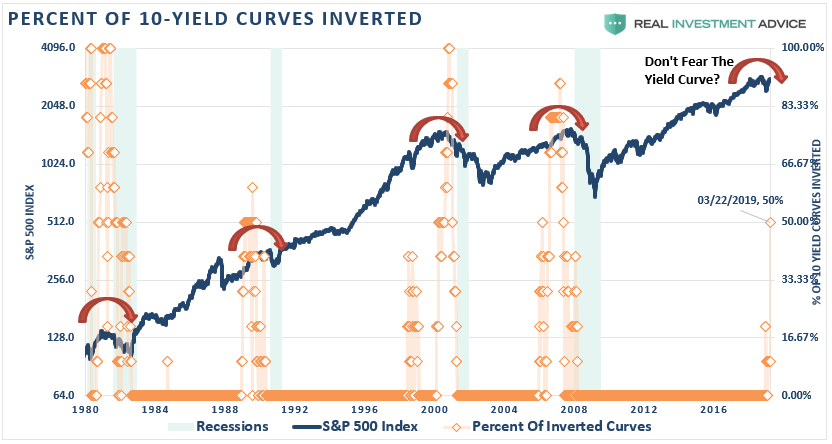

Well, by looking at the chart above, it is clear the stock market leads economic downturns. Also, as we have written about previously, so do yield curve inversions. The chart below combines both which shows this is indeed the case. In every prior instance going back to 1980, the stock market began to peak as the yield curve began to invert.

そう、上のチャートを見れば解るが、明らかに株式市場が景気後退に先行している。そしてまた、以前に私どもが書いたことだが、イールドカーブ反転も同様だ。下のチャートはその状況を示している。1980までさかのぼってどの場合も、イールドカーブが反転を始めてから株式市場は天井を付け始めている。

Also, when the Fed Funds rate exceeds the 10-year Treasury, that too has been a pretty strong indication of both market problems and the onset of a recession. Currently, the spread between those two particular rates (at the time of this writing) is +0.0%.

そしてまた、FFRが米国債10年もの金利を超えると、これもまた市場の問題と景気後退開始を強く示唆する。今の所、この2つの金利のスプレッドは(この記事を書いている時点で+0.0%だ。

But even this warning has been met with criticism. Just recently, Dallas Fed President Robert Kaplan stated, with respect to the potential for the Fed to lower interest rates:

しかしこの警告も批判にさらされている。つい最近、ダラスFED議長Robert Kaplanはこう述べた、FEDの金利引き下げ可能性に言及してだ:

The problem for the Fed is in the waiting. A look back at the charts above show there are only two occasions going back to the 1970’s where the yield curve inverted and it didn’t lead to a recession. The problem with “patience” is that by the time the Fed does act, it will likely be too late which has historically always been the Fed’s problem.

FEDの問題は、状況を注視し行動できないところだ。上のチャートを見ても解ることだが、1970年以来でイールドカーブ反転が起きて景気後退に至らなかったのはわずか2回だ。「忍耐強く」することの問題は、FEDが行動を起こす時点においては、もうおそすぎるということだ、これは歴史的に見てFEDが抱える問題だ。

Furthermore, the “yield curve inversion” is NOT the illness of the market, rather it is the symptom of virus infecting the economic environment. David Rosenberg just recently penned a rather exhaustive list.

さらにいうと、「イールドカーブ反転」というのは市場の症状発病でなはく、むしろ経済環境がウイルスに感染した状況を示している。David Rosenbergがつい最近詳細にこの件を書き尽くした。

2. The stock market didn’t mind the futures market pricing out future tightening, but discounting rate cuts means the Fed DOES see something nefarious around the corner. Market-based odds of the next move being a policy easing have jumped to 58% from 30% a week ago and 5% a month ago! Remember, the best time to “buy” the market is on the last rate cut, not the first one.

将来の引き締めを織り込んだ先物価格を株式市場は気にしなくなた、むしろ金利引き下げも難しいと見てFEDが追い込まれていると見ている。先物市場から見る次の緩和可能性は58%に急増した、一週前には30%でひと月前には5%だった!思い起こすが良い、相場を「買う」最良のときは金利引き下げの最後であって、最初の引き下げ時ではない。

3.The 10-year/3-month yield curve finally inverted, albeit fractionally, for the first time since August 2007. This is not an infallible indicator, but predicts recessions with 85% accuracy.

ほんの少しではあるが、10Y/3Mイールドカーブがとうとう反転した、2007年8月以来はじめてのことだ。この現象は絶対的指標ではないが、85%の可能性で景気後退を予想するものだ。

4.Not only has the yield curve inverted, but the composition of the drop in bond yields should be a worry sign to equity investors. While inflation expectations have receded to 1.9% (for 10-year break-evens,) fully 85% of the slide in Treasury yields has come from the “real rate,” which has collapsed to a mere 0.55%. The bond market is thus looking the stock market straight in the eye and saying “this rough patch in the economy and recession in corporate profits ain’t no one-quarter wonder.”

イールドカーブが反転しただけでなく、債権金利の下落幅自身が懸念材料だ。予想インフレ率は1.9%に下落し(10Yブレークイーブン)国債「名目金利」の85%に迫っている、両者の差はわずか0.55%だ。国債市場からすると株式市場は「経済環境は難しく企業収益後退までもう1四半期も無いだろう」と見えている。

5.The President has sought to pick a fight with Jay Powell by nominating his long-time supporter Stephen Moore to the Fed as Governor. If this happens, one can expect dissension to rise at the Central Bank. Moore is such a hypocrite that he penned a paper in 2014 criticizing the Fed for its QE largesse and for not raising rates – and now he’s been openly insulting to Jay Powell (going so far as to call for his resignation) for doing what Moore was clamoring for a half-decade ago. One more step towards trying to politicize the institution. (A strong case here for gold.)

大統領は長年の盟友Stephen MooreをFED議長にしようとしてJay Powell と半目している。こういうことになると、だれもが中央銀行での内紛と見るだろう。Mooreはとんでもない偽善者であり、2014年にはFEDの気前の良いQEや低金利を批判する論文を書いていたーーそれが今や彼は公然とJay Powell に反旗を翻し(引退を求め)Moore自身が5年前に強く反対した政策を実行しようとしている。さらにFEDを政権の監督下に置こうとしている。

6.In addition to the uncertainty now at the Fed – Neel Kashkari is not being shy that a policy misstep has been made as he second-guesses even his 2.5% estimate of the “neutral” funds rate. We have a fiscal situation in the USA that also is destabilizing and clearly crowding out private investment. In Feburary, the budget deficit hit a record $234 billion, which is pure insanity (up 9% from a year ago). In all of 2006, the gap was $248 billion. In 2007, the peak of growth in the last cycle, the annual deficit was $161 billion – lower than the past month. When I started in the business in 1987, the annual deficit that year was $150 billion. Now, we do more than that in just one month. And, this level of debt-laden government intervention in the economy is really worth of a forward P/E mulitple that up until recently was pressing against 16x?

FEDの不可解な判断に加えーーNeel Kashkariは驚きを隠せない、政策ミスのみならず、「自然利子率」が2.5%であることも揶揄する。米国の財政状況は混乱しており、民間投資をクラウドアウトしている。2月だけで、財政赤字は$234Bにもなった、これは全く不健全だ、一年前から9%も増えている。2006年通年で赤字は$248Bだった。2007年は前回の景気サイクルのピークで、財政赤字は通年で$161Bだったー先月一月分の赤字よりも小さい。私が1987年に仕事を始めた時、年間財政赤字は$150Bに過ぎなかった。今やこの赤字を一月で生み出している。そしてこれだけの規模の赤字で政府は経済に介入するために、予想PERを悪化させ、最近は16xまで押し上げている。

7.The flat-to-inverted yield curve is killing the banks. The S&P 500 Financials were crushed 5% last week; the regional banks were down 9.4%. The KBW Nasdaq Bank Index suffered its biggest one-week loss since 2016.

イールドカーブ平坦化反転は銀行業界を圧殺している。S&P500金融セクターは先週5%も下落した;地方銀区は9.4%下落だった。KBW Nasdaq Bank Indexの週間下落は2016年以来最悪のものだった。

8. The Atlanta Fed is down close to zero percent on Q1 growth and the NY Fed sees the first half of the year at 1.4%, or half of the 2018 pace.

アトランタFEDはQ1GDP成長率をゼロ近くと予想し、NY Fedも今年前半のGDP成長率を1.4%と見ている、2018年の半分の成長率だ。

He had multiple more points in his “must read” daily missive, but you get the idea.

Nonetheless, we are still told to disregard the warnings because this “time is different.”

彼は彼自身の「must read 」記事の中で更に多くの指摘をしている、みなさんも読むと良い。それにもかかわらず、我々はこれらの警告を無視するように言われつづけている、その理由は「this time is different」というものだ。

To wit: 見てみよう:

「歴史的にみて、イールドカーブ反転は景気後退の良い指標だ、しかし今回は違うかもしれない、」というのも市場がすでに歪んでおり自由市場とは言えない、 かつてのような規制は無いし、量的緩和もなされえいる・・・我々が目にすることはどれも短期的に強い経済環境だ。」ーー元FED議長Ben Bernanke,2018年7月

Of course, given the track record of the Fed, maybe you should think differently.

With valuations at 30x trailing 10-year earnings, the risk to capital is quite substantial. As Larry Berman recently discussed for BNN Bloomberg:

当然のことながら、FEDの過去の実績をみると、皆さんは異なった考えを持つはずだ。バリュエーションは10年移動平均を見ると30xにもなっている、リスクはとても高いものだ。Larry Bermanが最近BNN Bloombergでこういう議論をした:

「景気後退期のPERは11−13x程度だ。平均的な景気後退では収益は15−20%下落する。今回は多分平均的なものよりも多分悪いものだ、今景気サイクルでは巨額のレバレッジが増えている、ということは下落は長く深いものになるだろう。もし収益が30%下落し、PERが11xとなるとすると、S&Pは1,300近くになる。楽観的シナリオで収益が15%下落でPERが13x程度だとすると、S&P500は1850近くだ。参考までに書くと、2008−09景気後退では収益は50%下落した。結論を言うと、大きなベア相場になりそうだ、そして受動的ETFポートフォリオは失望するものとなろう。」

He is right. During “average” recessions stocks reprice forward expectations by 30% on average. However, given the massive extensions in markets over the last decade, Larry’s targets above suggest a 50% decline is possible.

彼は正しい。「平均的」な景気後退なら株価見直しは30%程度だろう。しかしながら、この10年大きな相場の延長を経験したために、Larryが言うところの目標株価は50%下落もありうる。

During the entirety of 2007, the trend of the data was deteriorating

and the market had begun to struggle to advance. The signs were all

there that “something had broken” but the “always bullish” mainstream media encouraged investors to simply ignore it as it “was different this time.”

Unfortunately, by the time the annual data revisions had been released

by the Bureau of Economic Analysis (BEA), it was far too late to matter.

2007年を通じて、経済データは悪化し相場はそれ以上進むのが難しかった。兆候はいたるところにあり、「何かが壊れていた」しかし主要メディアは「万年強気」で投資家にそのような兆候を無視するように勇気づけた、「it was different this time」という具合だ。残念なことに、経済統計局BEAが年次データを改定したときは、時はすでに遅しだった。

Today, we are once again seeing many of the same early warnings. If you have been paying attention to the trend of the economic data, the stock market, and the yield curve, the warnings are becoming more pronounced.

現在のところ、我々はまた多くの初期警告を目の当たりにしている。みなさんが経済データのトレンドに注意するなら、株式市場やイールド・カーブは警告として顕著なものだろう。

In 2007, the market warned of a recession 14-months in advance of the recognition.

2007年には、市場は景気後退の警告を受けていた、認識される14ヶ月も前に。

Today, you may not have as long as the economy is running at one-half the rate of growth.

現在のところ、皆さんの猶予期間はそれほどない、というのも経済成長率が当時の半分しかないからだ。

However, there are three lessons to be learned from this analysis:

しかしながら、この分析から学ぶことが3点ある:

我々が知る、絶対確実なことは、今景気サイクルもいつかは終わりを告げるということだ。

「経済サイクルは行き過ぎている限り持続している。反転の自然法則からして、人工的な介入で持続はするが、回避することはできない。」

Being optimistic about the economy and the markets currently is far more entertaining than doom and gloom. However, it is the honest assessment of the data, along with the underlying trends, which are useful in protecting one’s wealth longer-term.

現在の経済や相場に楽観的になるのは楽しいことだ。しかしながら、経済データをしっかりと見ることだ、特にそのトレンドを見ることだ、これが長期的に見て皆さんの資産を保護する。

The market, and the yield curve, are trying to tell you something very important.

相場や、イールドカーブは皆さんに大切なことを伝えようとしている。

先週バロンズにこういう記事が掲載された「株式市場は景気後退を予感させるほどに混乱しているだろうか?」見てみよう:

“Investors have long used where we are in the economic cycle to decide which stocks to buy and sell. New research from Nomura’s Joseph Mezrich flips that on its head by showing how investors can use stock performance to help determine where we are in the cycle. Too bad the market is sending mixed messages right now.”

長らく投資家は現在景気サイクルのどこに居るかを見てこの株式を売るか買うかを判断してきた。野村證券のJoseph Mezrichの最近の研究では、これが逆さで、投資家は株式のパフォーマンスを見て今景気サイクルのどこにいるかを判断している。最悪なことに現在相場は悪化改善混在のメッセージを送っている。」

But let’s be clear here; no one wants the party to end. So, despite a struggling stock market over the last year, slowing economic growth, and a collapsing yield curve, there are still plenty of articles suggesting you should just ignore it all and remain invested.

明らかにしておくが;だれも宴会が終わるのを望んではいない。というわけで、昨年株式市場は格闘しており、経済成長は鈍化、そしてイールドカーブは崩れている、こういう状況にもかかわらず、それを無視して露出を維持するようにと示唆する記事がたくさんある。

“Economist Ryan Sweet of Moody’s Analytics has a message for his fellow economists who are predicting a recession in the next year: ‘The Fed isn’t going to kill this expansion.'” – Ryan Sweet of Moody’s AnalyticsムーディーズのアナリストRyan Sweetは、来年の景気後退を予想する彼の顧客エコノミストにメッセージを発した:「FEDはこの景気拡大を壊そうとはしていない」と。ーーRyan Sweet ムーディーズアナリスト

But then he goes on to make an interesting statement:

しかしこのとき彼は面白いことを主張している:

“Recessions are typically caused by one of two things, he says: Imbalances develop in the economy or financial system (like a bubble in the stock market or in housing), or the Federal Reserve panics and raises interest rates too much in response to unexpected inflation caused by an overheating economy. Neither of those triggers is present.”「景気後退というのは次の2つのうちのどちらかで起きるものだと彼は言う:経済もしくは金融システムの不釣り合いな展開(株式や住宅バブル)、もしくは景気加熱による予想外のインフレでFEDが混乱して金利を上げすぎる時。今の所どちらもキッカケにはならない。」

Uhm….okay…maybe Ryan just doesn’t get out of the house much but saying there isn’t a bubble in the stock market is like saying Mount Everest is just a mountain.

うーーん、そうか・・・、たぶんRyanは家から外に出て様子を見たことが無いのかもしれない、しかし株式市場にバブルが無いというのはエベレストはただの山に過ぎないというのに等しい。

Also, with respect to his point that the Fed isn’t going to kill this expansion, well that too may also be a bit myopic. As shown, the Fed has been hiking rates to offset the specter of inflation which doesn’t exist to any great degree and have likely gone too far. We suspect this, because the recent reversal in policy is akin to what we have see repeatedly in the past. The Fed tends to stop hiking interest rates when they realize they have caused problems within the economy, like a sudden downward shift in housing, autos, and asset prices.

Sound familiar?

しかも、彼はFEDがこの景気拡大を台無しにしようとはしていないと指摘するが、これもまた近視眼的なものだ。見ての通り、FEDは顕著なインフレなど無いにもかかわらず金利引き上げを続けてきた、しかもかなりな期間継続して。我々はこの状況をこう見ている、最近の政策転換はこれまで何度も繰り返してきたたぐいのものだ。FEDは自らが引き起こした問題を把握したときに金利引き上げを停止する傾向にある、たとえば住宅、自動車、株価等が急に下落したときだ。

これはよく耳にすることだろう?

The problem with all of the mainstream claims that there is “no recession in sight” is those claims are based on analysis of unrevised and lagging economic data.

主要メディアが「景気後退の兆候は見えない」ということの問題は、こういう主張は改定前の初期データや経済遅行データに基づいて主張されているということだ。

This is an incredibly important point.

これはとても大切なことだ。

The problem with making an assessment about the state of the economy today, based on current data points, is that these numbers are “best guesses” about the economy. However, economic data is subject to substantial negative revisions in the future as actual data is collected and adjusted over the next 12-months and 3-years. Consider for a minute that in January 2008 Chairman Bernanke stated:

現在の景気状態を評価する際の問題は、現在のデータに基づいて判断しているということだ、それらの数値は経済活動に対する「もっとも有力な推測」に基づいている。しかしながら経済データというのはその後マイナス改定される傾向にある、発表後12か月後とか3年後に実際修正される。2008年1月のFED議長Bernankeの議事録主張を見てみよう:

“The Federal Reserve is not currently forecasting a recession.”

「FEDは今の所景気後退を予想していない。」

In hindsight, the NBER, eleven months later, announced that the official recession began in December of 2007.

後知恵だが、NBERが11ヶ月後に、公式な景気後退は2007年12月に始まったと公示した。

“But if the Federal Reserve can’t predict a recession, no one can.”

「でもね、FEDが景気後退を予想できないと言うなら、誰もできるわけがない。」

Well, that isn’t necessarily correct. For example, let’s take a look at the data below of real (inflation-adjusted) economic growth rates:

そう、この主張は必ずしも正しくない。たとえば、下の(インフレ調整後)名目経済成長率を見てみよう:

- September 1957: 3.07%

- May 1960: 2.06%

- January 1970: 0.32%

- December 1973: 4.02%

- January 1980: 1.42%

- July 1981: 4.33%

- July 1990: 1.73%

- March 2001: 2.31%

- December 2007: 1.97%

このデータはどれも景気後退直前の成長率だ(この値は後ほど改定されたものだ)。もしRyanが1957年に景気に関するコメントを書いていたなら、たぶん今と同様の主張だろう。

“The recent decline from the peak in the market, is just that, a simple correction. With the economy growing at 3.07% on an inflation-adjusted basis, there is no recession in sight.”

「相場が天井から最近下落しているが、これは単なる調整だ。インフレ調整後の経済成長は3.07%もあり、景気後退の兆候は見えない。」

You will note in the table above that in 6 of the last 9 recessions, real GDP growth was running at 2% or above.

上の表を見ればわかるが9回の景気後退の内6回はGDP成長率が2%超だった。

At those points in history, there was NO indication of a recession “anywhere in sight.”

歴史を振り返ると解ることだが、「景気後退の予兆」などどこにも見えない。

But the next month one began.

それでも翌月には景気後退が始まっている。

So, is the market really sending mixed messages?”

では、市場は本当に混在したメッセージを発しているのだろうか?

The Market Isn’t Confused

市場は困惑しているわけではない

これは誤った仮定と言える。実際には、「万年強気」を望まない個人投資家が注意すべきことだ。

Take a look at the chart below. The green dots mark the peak of the market PRIOR to the onset of a recession. In 8 of 9 instances the S&P 500 peaked and turned lower prior to the recognition of a recession.

下のチャートをちょっと見てほしい。緑の丸は景気後退前の相場の天井を示す。S&P500が天井を打った9回の内8下位で景気後退が確認できる。

In other words, the decline from the peak was “just a correction” as economic growth was still strong.

言い換えると、天井からの下落というのはまだ経済成長が強い状態での「単なる調整」にすぎなかった。

In reality, however, the market was signaling a coming recession in the months ahead. The economic data just didn’t reflect it as of yet. (The only exception was 1980 where they coincided in the same month.) The chart below shows the date of the market peak and real GDP versus the start of the recession and GDP growth at that time.

しかしながら、実際には市場は数カ月先に来る景気後退を教えてくれていた。その時点では経済データは全く反映されていなかった。(唯一の例外が1980年で、景気後退開始と相場天井が同じ月に生じた)。下の表が示すのは、相場天井時のGDP成長率と景気後退開始時のGDP成長率だ。

The problem is in the waiting for the data to catch up.

問題はデータが追いつくまで待っているということだ。

So, if you really can’t count on economic data to “alert” you to the onset of a recession, what can you use.

というわけで、みなさんが経済データから景気後退の始まり「警告」を手にすることができないなら、一体何を使えばよいのだろう?

Well, by looking at the chart above, it is clear the stock market leads economic downturns. Also, as we have written about previously, so do yield curve inversions. The chart below combines both which shows this is indeed the case. In every prior instance going back to 1980, the stock market began to peak as the yield curve began to invert.

そう、上のチャートを見れば解るが、明らかに株式市場が景気後退に先行している。そしてまた、以前に私どもが書いたことだが、イールドカーブ反転も同様だ。下のチャートはその状況を示している。1980までさかのぼってどの場合も、イールドカーブが反転を始めてから株式市場は天井を付け始めている。

Also, when the Fed Funds rate exceeds the 10-year Treasury, that too has been a pretty strong indication of both market problems and the onset of a recession. Currently, the spread between those two particular rates (at the time of this writing) is +0.0%.

そしてまた、FFRが米国債10年もの金利を超えると、これもまた市場の問題と景気後退開始を強く示唆する。今の所、この2つの金利のスプレッドは(この記事を書いている時点で+0.0%だ。

But even this warning has been met with criticism. Just recently, Dallas Fed President Robert Kaplan stated, with respect to the potential for the Fed to lower interest rates:

しかしこの警告も批判にさらされている。つい最近、ダラスFED議長Robert Kaplanはこう述べた、FEDの金利引き下げ可能性に言及してだ:

“I’d need to see an inversion of some magnitude and/or some duration, and right now we don’t have either. If you see an inversion that goes on for several months…that’s a different kettle of fish, but we’re not there yet.”「イールドカーブ反転の規模と期間について私は注視するべきだろう、いまのことろどちらも問題ない。もし反転が数ヶ月もつづくなら・・・そうなると話は違う、しかし今のところそういう状況にはない。」

The problem for the Fed is in the waiting. A look back at the charts above show there are only two occasions going back to the 1970’s where the yield curve inverted and it didn’t lead to a recession. The problem with “patience” is that by the time the Fed does act, it will likely be too late which has historically always been the Fed’s problem.

FEDの問題は、状況を注視し行動できないところだ。上のチャートを見ても解ることだが、1970年以来でイールドカーブ反転が起きて景気後退に至らなかったのはわずか2回だ。「忍耐強く」することの問題は、FEDが行動を起こす時点においては、もうおそすぎるということだ、これは歴史的に見てFEDが抱える問題だ。

Furthermore, the “yield curve inversion” is NOT the illness of the market, rather it is the symptom of virus infecting the economic environment. David Rosenberg just recently penned a rather exhaustive list.

さらにいうと、「イールドカーブ反転」というのは市場の症状発病でなはく、むしろ経済環境がウイルスに感染した状況を示している。David Rosenbergがつい最近詳細にこの件を書き尽くした。

FEDは超ハト派に転向した、約束していた年内数回の金利引き上げを取りやめただけでなく、GDP予想も下方予測している。

- The Fed turned TOO dovish, taking out not one, but both pledged rate hikes for this year and trimming its GDP forecasts.

2. The stock market didn’t mind the futures market pricing out future tightening, but discounting rate cuts means the Fed DOES see something nefarious around the corner. Market-based odds of the next move being a policy easing have jumped to 58% from 30% a week ago and 5% a month ago! Remember, the best time to “buy” the market is on the last rate cut, not the first one.

将来の引き締めを織り込んだ先物価格を株式市場は気にしなくなた、むしろ金利引き下げも難しいと見てFEDが追い込まれていると見ている。先物市場から見る次の緩和可能性は58%に急増した、一週前には30%でひと月前には5%だった!思い起こすが良い、相場を「買う」最良のときは金利引き下げの最後であって、最初の引き下げ時ではない。

3.The 10-year/3-month yield curve finally inverted, albeit fractionally, for the first time since August 2007. This is not an infallible indicator, but predicts recessions with 85% accuracy.

ほんの少しではあるが、10Y/3Mイールドカーブがとうとう反転した、2007年8月以来はじめてのことだ。この現象は絶対的指標ではないが、85%の可能性で景気後退を予想するものだ。

4.Not only has the yield curve inverted, but the composition of the drop in bond yields should be a worry sign to equity investors. While inflation expectations have receded to 1.9% (for 10-year break-evens,) fully 85% of the slide in Treasury yields has come from the “real rate,” which has collapsed to a mere 0.55%. The bond market is thus looking the stock market straight in the eye and saying “this rough patch in the economy and recession in corporate profits ain’t no one-quarter wonder.”

イールドカーブが反転しただけでなく、債権金利の下落幅自身が懸念材料だ。予想インフレ率は1.9%に下落し(10Yブレークイーブン)国債「名目金利」の85%に迫っている、両者の差はわずか0.55%だ。国債市場からすると株式市場は「経済環境は難しく企業収益後退までもう1四半期も無いだろう」と見えている。

5.The President has sought to pick a fight with Jay Powell by nominating his long-time supporter Stephen Moore to the Fed as Governor. If this happens, one can expect dissension to rise at the Central Bank. Moore is such a hypocrite that he penned a paper in 2014 criticizing the Fed for its QE largesse and for not raising rates – and now he’s been openly insulting to Jay Powell (going so far as to call for his resignation) for doing what Moore was clamoring for a half-decade ago. One more step towards trying to politicize the institution. (A strong case here for gold.)

大統領は長年の盟友Stephen MooreをFED議長にしようとしてJay Powell と半目している。こういうことになると、だれもが中央銀行での内紛と見るだろう。Mooreはとんでもない偽善者であり、2014年にはFEDの気前の良いQEや低金利を批判する論文を書いていたーーそれが今や彼は公然とJay Powell に反旗を翻し(引退を求め)Moore自身が5年前に強く反対した政策を実行しようとしている。さらにFEDを政権の監督下に置こうとしている。

6.In addition to the uncertainty now at the Fed – Neel Kashkari is not being shy that a policy misstep has been made as he second-guesses even his 2.5% estimate of the “neutral” funds rate. We have a fiscal situation in the USA that also is destabilizing and clearly crowding out private investment. In Feburary, the budget deficit hit a record $234 billion, which is pure insanity (up 9% from a year ago). In all of 2006, the gap was $248 billion. In 2007, the peak of growth in the last cycle, the annual deficit was $161 billion – lower than the past month. When I started in the business in 1987, the annual deficit that year was $150 billion. Now, we do more than that in just one month. And, this level of debt-laden government intervention in the economy is really worth of a forward P/E mulitple that up until recently was pressing against 16x?

FEDの不可解な判断に加えーーNeel Kashkariは驚きを隠せない、政策ミスのみならず、「自然利子率」が2.5%であることも揶揄する。米国の財政状況は混乱しており、民間投資をクラウドアウトしている。2月だけで、財政赤字は$234Bにもなった、これは全く不健全だ、一年前から9%も増えている。2006年通年で赤字は$248Bだった。2007年は前回の景気サイクルのピークで、財政赤字は通年で$161Bだったー先月一月分の赤字よりも小さい。私が1987年に仕事を始めた時、年間財政赤字は$150Bに過ぎなかった。今やこの赤字を一月で生み出している。そしてこれだけの規模の赤字で政府は経済に介入するために、予想PERを悪化させ、最近は16xまで押し上げている。

7.The flat-to-inverted yield curve is killing the banks. The S&P 500 Financials were crushed 5% last week; the regional banks were down 9.4%. The KBW Nasdaq Bank Index suffered its biggest one-week loss since 2016.

イールドカーブ平坦化反転は銀行業界を圧殺している。S&P500金融セクターは先週5%も下落した;地方銀区は9.4%下落だった。KBW Nasdaq Bank Indexの週間下落は2016年以来最悪のものだった。

8. The Atlanta Fed is down close to zero percent on Q1 growth and the NY Fed sees the first half of the year at 1.4%, or half of the 2018 pace.

アトランタFEDはQ1GDP成長率をゼロ近くと予想し、NY Fedも今年前半のGDP成長率を1.4%と見ている、2018年の半分の成長率だ。

He had multiple more points in his “must read” daily missive, but you get the idea.

Nonetheless, we are still told to disregard the warnings because this “time is different.”

彼は彼自身の「must read 」記事の中で更に多くの指摘をしている、みなさんも読むと良い。それにもかかわらず、我々はこれらの警告を無視するように言われつづけている、その理由は「this time is different」というものだ。

To wit: 見てみよう:

“‘Historically the inversion of the yield curve has been a good [sign] of economic downturns [but] this time it may not,’ because the normal market signals have been distorted by, ‘regulatory changes and quantitative easing in other jurisdictions…everything we see in terms of the near-term outlook for the economy is quite strong.’” – Former U.S. Fed Chair Ben Bernanke, July 2018

「歴史的にみて、イールドカーブ反転は景気後退の良い指標だ、しかし今回は違うかもしれない、」というのも市場がすでに歪んでおり自由市場とは言えない、 かつてのような規制は無いし、量的緩和もなされえいる・・・我々が目にすることはどれも短期的に強い経済環境だ。」ーー元FED議長Ben Bernanke,2018年7月

“I think that there are good reasons to think that the relationship between the slope of the yield curve and the business cycle may have changed…the fact the term premium is so low and the yield curve is generally flatter is an important factor to consider.” – Former U.S. Fed Chair Janet Yellen’s final press conference, December 2017「イールドカーブの傾きとビジネスサイクルの関係はもう変わってしまったかもしれない十分な理由を私は知っている・・・期間要因はとても弱いもので、イールドカーブは平坦化するものだ。」元FED議長Janet Yellenの最終プレスコンファレンス、2017年12月

Of course, given the track record of the Fed, maybe you should think differently.

With valuations at 30x trailing 10-year earnings, the risk to capital is quite substantial. As Larry Berman recently discussed for BNN Bloomberg:

当然のことながら、FEDの過去の実績をみると、皆さんは異なった考えを持つはずだ。バリュエーションは10年移動平均を見ると30xにもなっている、リスクはとても高いものだ。Larry Bermanが最近BNN Bloombergでこういう議論をした:

“The P\E in a recession trough is probably between 11-13 times earnings. Earnings tend to fall about 15-20 per cent in an average recession. This one is probably worse than average largely due to the massive increase in leverage over the cycle suggest the downturn would be longer and deeper. If earnings fall by 30 per cent and the multiple is 11x, the S&P trough value is around 1,300. The optimistic scenario is a 15 per cent decline in earnings and a 13X multiple puts the S&P 500 around 1850. As an FYI, earnings fell by about 50 per cent in 2008-09 recession. Bottom line is a BIG Bear market for equities is likely and passive ETF portfolios will tend to disappoint.”

「景気後退期のPERは11−13x程度だ。平均的な景気後退では収益は15−20%下落する。今回は多分平均的なものよりも多分悪いものだ、今景気サイクルでは巨額のレバレッジが増えている、ということは下落は長く深いものになるだろう。もし収益が30%下落し、PERが11xとなるとすると、S&Pは1,300近くになる。楽観的シナリオで収益が15%下落でPERが13x程度だとすると、S&P500は1850近くだ。参考までに書くと、2008−09景気後退では収益は50%下落した。結論を言うと、大きなベア相場になりそうだ、そして受動的ETFポートフォリオは失望するものとなろう。」

He is right. During “average” recessions stocks reprice forward expectations by 30% on average. However, given the massive extensions in markets over the last decade, Larry’s targets above suggest a 50% decline is possible.

彼は正しい。「平均的」な景気後退なら株価見直しは30%程度だろう。しかしながら、この10年大きな相場の延長を経験したために、Larryが言うところの目標株価は50%下落もありうる。

Don’t Ignore The Warning

警告を無視するな

2007年を通じて、経済データは悪化し相場はそれ以上進むのが難しかった。兆候はいたるところにあり、「何かが壊れていた」しかし主要メディアは「万年強気」で投資家にそのような兆候を無視するように勇気づけた、「it was different this time」という具合だ。残念なことに、経済統計局BEAが年次データを改定したときは、時はすでに遅しだった。

Today, we are once again seeing many of the same early warnings. If you have been paying attention to the trend of the economic data, the stock market, and the yield curve, the warnings are becoming more pronounced.

現在のところ、我々はまた多くの初期警告を目の当たりにしている。みなさんが経済データのトレンドに注意するなら、株式市場やイールド・カーブは警告として顕著なものだろう。

In 2007, the market warned of a recession 14-months in advance of the recognition.

2007年には、市場は景気後退の警告を受けていた、認識される14ヶ月も前に。

Today, you may not have as long as the economy is running at one-half the rate of growth.

現在のところ、皆さんの猶予期間はそれほどない、というのも経済成長率が当時の半分しかないからだ。

However, there are three lessons to be learned from this analysis:

しかしながら、この分析から学ぶことが3点ある:

- The economic “number” reported today will not be the same when it is revised in the future.

現在開示されている経済「統計数値」は将来改定されるだろう。 - The trend and deviation of the data are far more important than the number itself.

数値そのものよりもトレンドや乖離がもっと重要だ。 - “Record” highs and lows are records for a reason as they denote historical turning points in the data.

「記録的な」高値や安値というのは歴史的な転換点を示している。

我々が知る、絶対確実なことは、今景気サイクルもいつかは終わりを告げるということだ。

“Economic cycles are only sustainable for as long as excesses are being built. The natural law of reversions, while they can be suspended by artificial interventions, cannot be repealed.”

「経済サイクルは行き過ぎている限り持続している。反転の自然法則からして、人工的な介入で持続はするが、回避することはできない。」

Being optimistic about the economy and the markets currently is far more entertaining than doom and gloom. However, it is the honest assessment of the data, along with the underlying trends, which are useful in protecting one’s wealth longer-term.

現在の経済や相場に楽観的になるのは楽しいことだ。しかしながら、経済データをしっかりと見ることだ、特にそのトレンドを見ることだ、これが長期的に見て皆さんの資産を保護する。

The market, and the yield curve, are trying to tell you something very important.

相場や、イールドカーブは皆さんに大切なことを伝えようとしている。