中国の豚肉ハイパーインフレはなんと110%上昇に、与信増加は抑制

近代史の中で初めて中国経済成長が6%以下になると(実際にはその半分程度だろう)世界に知れ渡ることに北京政府は身構えているなかで、PBOCがミニ債務バブルを引き起こさずに景気刺激する方法見つけるのはもう絶望的だ、そこに世界で最も大衆迎合国家にさらなる難関が待ち受けている:豚肉価格高騰だ。

As was revealed in the latest inflation data, China's CPI accelerated further to 4.5% Y/Y in November, well above the 4.2% consensus expectation, and the highest annual increase since 2011, driven by higher inflation in fresh vegetable and hyperinflation pork prices. The silver lining: the surge in China's price basket may be easing as on month-over-month terms headline CPI inflation moderated to +8.2% (seasonally adjusted annual rate) in November from +9.1% in October.

最新のインフレデータを見ると、中国のCPIはさらに加速して11月にはYoYで4.5%となった、市場コンセンサスだった4.2%を大きく超えている、そして2011年以来で最高値だ、生鮮野菜高騰と豚肉ハイパーインフレのためだ。明確なことは:中国物価指数は月次変化でみるとで見ると10月の+9.1%から、11月には+8.2%(季節調整済み年率)と鈍化した。

As has been the case for the past year, the culprit behind the headline CPI surge was food inflation, which accelerated further to a record +19.1% in November from +15.5% in October, primarily on higher inflation in fresh vegetable and pork prices.

昨年と同様に、CPI急騰の主要因は食料インフレだ、これが10月の+15.5%から11月の記録的19.1%へと加速した、その主要因は生鮮野菜と豚肉だ。

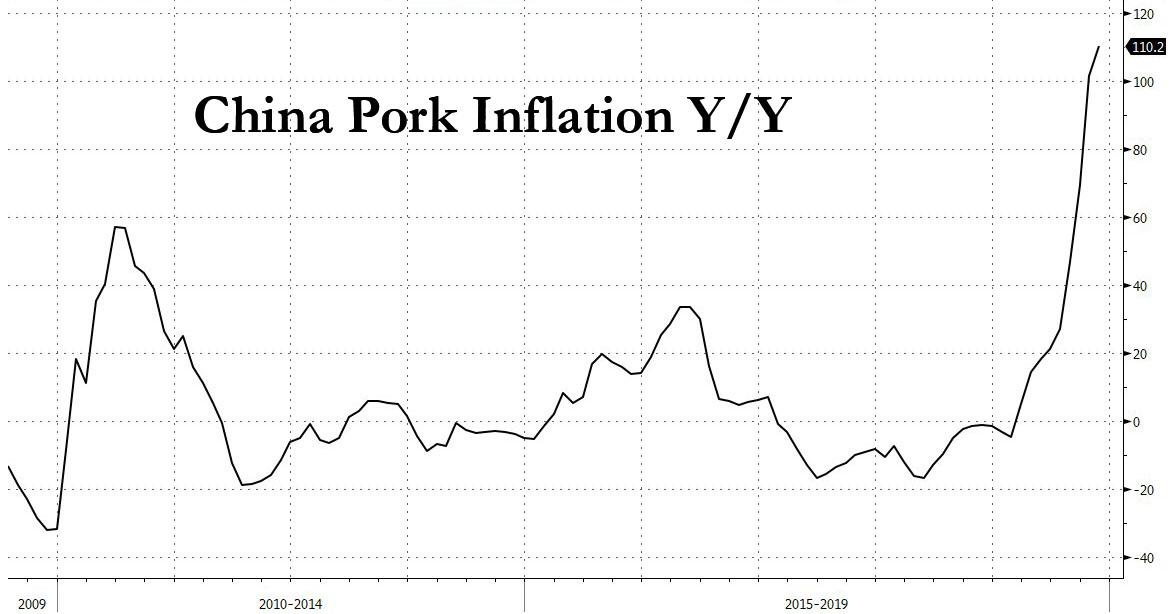

And as iw well-known by now, the driver for surging food inflation remains China's history pork shortage which in November sent prices surging further, rising to a mindblowing 110.2% yoy in November from 101.3% yoy in October, pushing up headline CPI inflation by around 0.2pp relative to October (although the sequential increase slowed).

今となってはよく知られたことだが、食料インフレの主要因は中国の歴史的な豚肉不足だ、これが11月に価格急騰を引き起こした、10月にはYoYで101.3%の上昇だったのが、11月にはなんと110.2%にもなった、これが10月から一月でCPIを0.2パーセントポイント増やした(増加率は鈍化しているものの)。

A new development in November, this time it wasn't just pork prices as inflation in fresh vegetable rebounded to +3.9% yoy from -10.2% yoy in October, driving headline CPI inflation up by another 0.4%.

11月の新たな動きを見ると、高騰しているのは豚肉だけでなく生鮮野菜も10月のYoY−10.2%から+3.9%と反転している、これがCPI値をさらに0.4%お仕上げた。

The silver lining: non-food CPI inflation remained relatively low at 1.0% yoy.

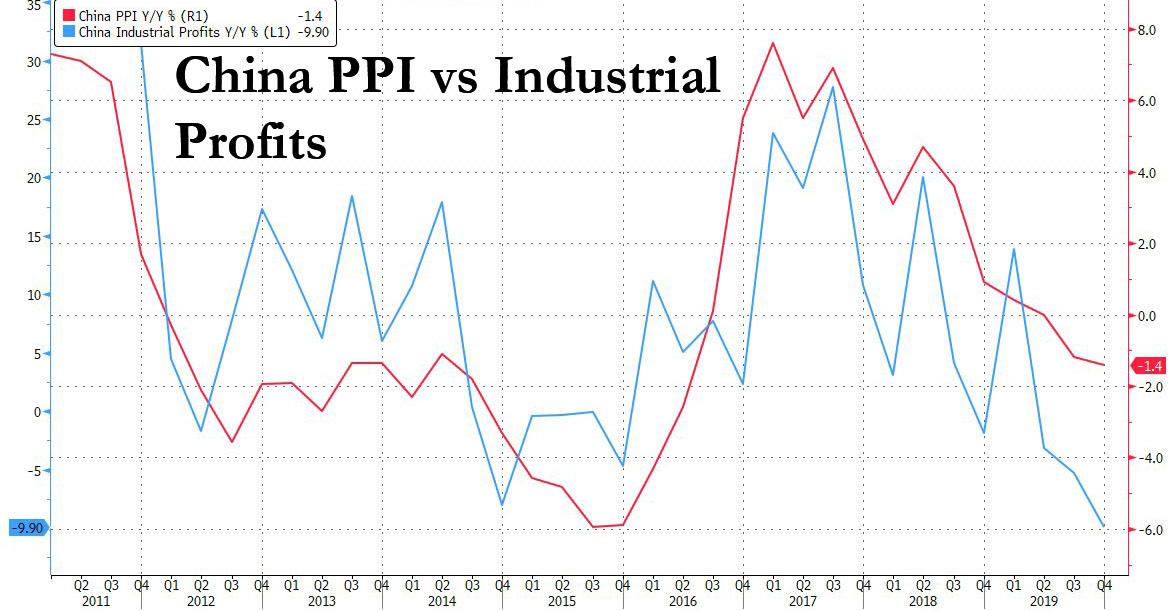

Looking at the other side of the ledger, the just as important for China's companies PPI print printed negative again although the deflation narrowed slightly to -1.4% in November, from -1.5% in October. Deflation in the petroleum industry lessened the most, though partially offset by lower inflation in coal mining.

明確なことは:非食料CPIインフレは相対的に低くYoYで1.0%にすぎない。他の側面を見ると、注目すべきは中国企業のPPI値はマイナスになっている、デフレ傾向は多少弱まっており、10月に−1.5%だったのが11月には−1.4%になった。石油産業のデフレ傾向が弱まった、一方で石炭鉱山の多少のインフレがあった。

The reason why PPI is so important is because there is a direct correlation between Chinese industrial profits and factory gate prices, or in this case PPI deflation. And absent a rebound in PPI, China's corporate sector - already loaded to the gills with debt - will face growing bankruptcy pressures as declining cash flows will increasingly be unable to meet debt service payments.

PPIがそれほどまでに重要な理由は、中国の企業収益と工場出荷価格の間には直接の相関があるからだ、この議論のなかではPPIデフレということだ。PPIにリバウンドが見られず、中国の企業セクターはーー債務負荷がとても大きいーー倒産圧力増加に直面している、営業利益が減る中で債務利払いができなくなりそうだ。

The problem: as long as CPI is soaring, the PBOC's hands are generally tired in how much monetary stimulus it can inject. And as Goldman notes this morning, "headline CPI inflation is likely to remain elevated in the coming months" as high frequency data suggest year-on-year inflation in pork prices has remained high in early December, though moderating somewhat. Prices in fresh vegetables have picked up further in early December in year-on-year terms. Elevated inflation could be one factor that may limit the room for front-end rates to decline in coming months.

問題は:CPIが高騰するなかで、PBOCの金融刺激策に限界があるからだ。Goldmanの今朝の見立てでは、「今後数か月CPIインフレは高止まりだろう」度々報道されるが豚肉価格のYoYインフレは12月初めまで続いた、多少の鈍化はあるとはいえ。生鮮野菜価格は12月初めにさらに高騰している。インフレ率が上昇するなかで今後数か月名目金利引き下げには限界がある。

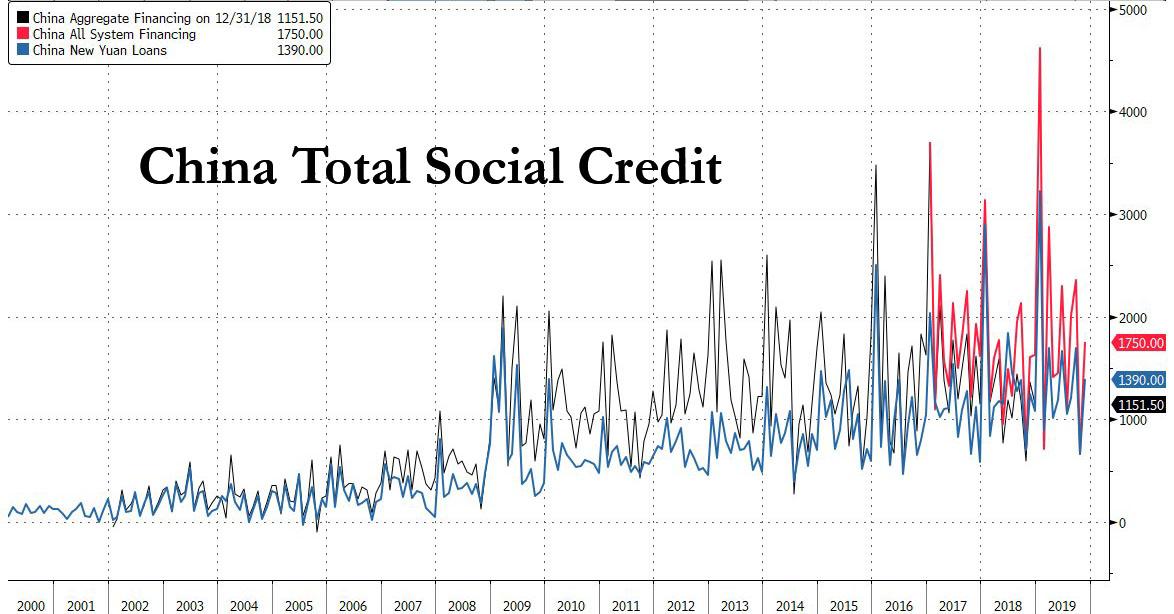

And as China's "stimulative" hands remain tied, the latest Chinese credit growth data confirmed that Beijing can only do so much to spur much needed inflation. And while credit data surprised modestly to the upside in November after the record low October print, likely helped by administrative push to lend in November, the Total Social Financing was still a relatively modest, by historical standards, 1.750 trillion, even as shadow banking shrank for the 8th consecutive month.

中国政府の「刺激策」には限界があるなかで、中国の与信増加データを見る限り北京政府はインフレ高騰を引き起こすことを覚悟しなければさらなる刺激策を取れない。10月の記録的低位から11月の与信データは予想外に多少増加していた、11月には政策主導で貸し出しを増やしたようだ、ただし Total Social Finacing は歴史的に見てまだ穏やかなものだ、1.750Tだ、シャードーバンク貸し出しは8か月連続で減っている。

Here are the details from Goldman:

この詳細データはゴールドマン・サックスによるものだ:

New CNY loans: 1390BN yuan in November, higher than consensus 1200 BN, representing outstanding CNY loan growth of 12.4% in November, the same as October.

新たなCNY貸し出し:11月に1309BN人民元、市場予想1200BNよりも大きい、11月にCnY貸し出しが12.4%増えた、10月と同様だ。

Total social financing: 1750BN yuan in November, also well above consensus 1485BN yuan, and more than double October's paltry 662BN yuan.

Total social financing: 11月に1750BN人民元、これも市場コンセンサス1485BN人民元よりも大きい、10月の662BN人民元の倍以上になっている。

According to the PBOC, TSF stock growth was 11.1% yoy in November, the same as October. If we add all local government bond net issuance to TSF flow data, Goldman estimates adjusted TSF stock growth edged up to 10.9% yoy in November from 10.8% in October. The implied month-on-month growth of adjusted TSF accelerated to 10.3% (seasonally adjusted annual rate) from 9.5% in October.

PBOCによると、TSF総額成長は11月にYoYで11.1%だった、これは10月と変わらない。もしすべての地方政府の債券発行額をTSFデータに加えると、ゴールドマンサックスの見立てでは、TSF総額増加は10月に10.8%、11月に10.9%増となる。調整後のTSF総額MoM増加は10月の9.5%から11月には10.3%となる(季節調整済み年率増加)。

Finally, even though TSF posted a much needed rebound, one can't say the same for the all important M2, which rose just 8.2% Y/Y in November, missing Bloomberg consensus of 8.4%, and down from October's 8.4% Y/Y.

最後に、TSF開示値がリバウンドを示しても、もっと重要なM2は変わらずだとは言えない、11月にはYoYでわずか8.2%増えただけだ、ブルームバーグの予想8.4%には足りない、そして10月のYoY8.4%から下落している。

So while credit data surprised modestly to the upside in November as RMB loan growth momentum picked up and Banker's acceptance bill issuance reversed the contraction in October and corporate bond issuance accelerated, the decline in trust and entrusted loans -i.e., shadow debt - continued to be a drag, and has been down for 19 of the past 21 months.

というわけでRMBローン成長モメンタムが増え、銀行の引受手形発行が10月に減ったなかで、11月の与信データは多少予想外上昇だったが、trust loans と entrusted loansーーいわゆるシャード債務ーーは減少しており、これが引きずったままで、過去21か月中19か月で下落している。

Commenting on the rebound in November credit growth, Goldman writes that "it potentially reflects the loosening intention of the government" and is driven by four factors:

11月の与信増加リバウンドに対して、ゴールドマン・サックスはこうコメントする、「政府の潜在的な緩和意図を反映している」そして4つの要因をあげる:

- October activity data showed broad-based weakness,

10月の経済データは幅広く弱いものだった、

- Policy makers were concerned (justifiably in retrospect) about

further downward pressures from exports as there was widespread evidence

of frontloading of exports until October

政策立案者はさらなる輸出の下落圧力を懸念している、10月までのデータを見てそう感じている

- a very weak October TSF data. This, amid the two factors above,

likely put the central bank under more pressure to keep TSF growth at

least stable. Given the weakness in October data, this likely meant a

rebound was needed in November

10月のTSFデータはとても弱いものだった、その主要因は上の2つだ、そこで中央銀行はTSF成長をすくなくとも安定化する圧力をかけたい

- High frequency pork prices have been on a downward trend very

recently. This potentially eased the concerns policymakers had about

consumer inflation. Although CPI accelerated further in November on a

year-over-year basis, it is the high frequency pork price data that

matters more on a forward-looking basis, as it has been the single

biggest driver of CPI.

豚肉価格は直近では下落トレンドとみてとれる。政策立案者は消費者物価インフレ懸念を潜在的に緩和している。11月にCPIがYoYでさらに加速したが、豚肉価格は詳細に把握されこれが今後の見通しで重要となる、これが今後のCPIの唯一最大の要因だ。

結果として中央銀行は11月にインターバンク市場に流動性を注入したーーただし食料価格高騰懸念で十分ではなかったーーそして商業銀行の貸し出しが増えた。他の政策立案者も成長促進の行動を取るだろう、特にインフラ建設に財政出動が増えるだろう。例年よりも暖冬でありこの政策実行が容易だ、いつもなら11月は中国北部は寒くて建設プロジェクトを実行し難い。これらの要因で与信需要は増えた、ただしこの相対的な「与信glodilocks 適温相場」が長続きするかどうかは不明だ。全ては中国政府が豚肉供給源を見つけることができるかどうかにかかっている、というのも中国の人たちはこのお好みのタンパク源の価格高騰にもうウンザリしている。